核心观点:

9月13日,福建省发改委发布《福建省2024年度可再生能源电力消纳保障实施方案(征求意见稿)》,明确承担消纳责任的各市场主体及其承担可再生能源电力消纳责任权重,2024年可再生能源电力总量消纳责任权重为23.4%,非水电可再生能源消纳责任权重为11.5%。全球:电力需求维持增长态势,IEA预测2024年全球电力需求增速4%,其中中国今年电力需求为9.88万亿千瓦时,同比增长约6.5%。国内:1-8月国内发电量稳定增长,长三角及川渝各省增速较快,受上半年来水偏丰影响,水电大省电力供应增量较大,1-8月四川省实现发电量3362.8亿千瓦时,同比增长13.5%。

用电量:24年1-8月全社会用电需求快速扩张,累计用电量65619亿千瓦时,同比增长7.9%,同期上升2.9pct。三产、居民用电拉动效果显著,二产仍为推动用电增长的重心。一、二、三产业和城乡居民生活用电量累计分别为914、42006、12301、10398亿千瓦时,同比增加7.0%、6.3%、11.0%、10.9%。发电量:总量稳中有升,火电增速由降转增,水电出力强势回归,光伏发电增速持续兑现。2024年1-8月全国发电量62379亿千瓦时,同比增长5.1%,增速上升1.5pct。

从营业收入方面看,24H1营收同比增速排名前3的板块为水力发电(YoY 7.97%)、风力发电(YoY 3.75%)、核力发电(YoY 1.65%)。2024年上半年来水较好,水力发电同比增长。从净利润方面看,24H1净利润同比增速排名前3的板块为火力发电(YoY 47.63%)、水力发电(YoY 23.20%)、电能综合服务(YoY 20.74%)。单二季度净利润同比增速排名前3的板块为水力发电(YoY 26.41%)、电能综合服务(YoY 22.14%)、火力发电(YoY 20.21%)。其中,2024年上半年火力发电板块净利润同比 47.6%,主要系煤价进入下行通道,成本端有效改善所致。

资料来源:民生证券《各省发电量增速强劲,福建保障可再生电力消纳》长城证券《电力及公用事业24H1公用事业行业总结》德讯证顾研究中心整理。德讯证顾整理时间:2024/09/22。

风险提示:宏观经济波动的风险;电力市场化改革推进不及预期,政策落实不及预期。

一、行情回顾

本周电力板块走势弱于大盘。截至2024年9月20日,本周公用事业板块收于2141.91点,下跌15.89点,跌幅0.74%;电力子板块收于2906.89点,上涨19.32点,涨幅0.67%,低于沪深300的涨幅1.32%。公用事业(电力)板块涨幅在申万31个一级板块中排第21位。

近1年电力板块累计涨幅0.35%,同期沪深300累计跌幅13.62%、创业指板累计跌幅22.68%。电力板块跑赢大盘,逆势增长韧性十足。

从电力子板块来看:本周热力服务上涨2.38%,火力发电上涨1.51%,电能综合服务上涨0.69%,水力发电上涨0.69%,风力发电上涨0.35%,核力发电涨跌幅为0%,光伏发电下跌1.13%,中国广核和中国核电平均上涨1.74%。

二、机会方向

■福建省持续推进可再生能源电力消纳保障建设

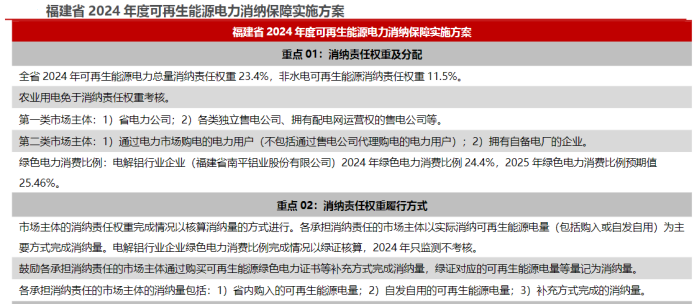

2024年可再生能源电力消纳责任权重为23.4%,推动电力绿色转型。9月13日,福建省发改委发布《福建省2024年度可再生能源电力消纳保障实施方案(征求意见稿)》,明确承担消纳责任的各市场主体及其承担可再生能源电力消纳责任权重。福建省2024年可再生能源电力总量消纳责任权重为23.4%,非水电可再生能源消纳责任权重为11.5%。省电力公司和各类独立售电公司、拥有配电网运营权的售电公司均承担与其年售电量相对应的消纳责任权重,2024年总量消纳责任权重分别为27.4%/18.3%,非水电消纳责任权重分别为6.1%/18.3%。通过电力市场购电的电力用户(不包括通过售电公司代理购电)和拥有自备电厂的企业分别承担与其年用电量/年购电量相对应的消纳责任权重,2024年总量消纳责任权重均为18.3%,非水电消纳责任权重均为18.3%。

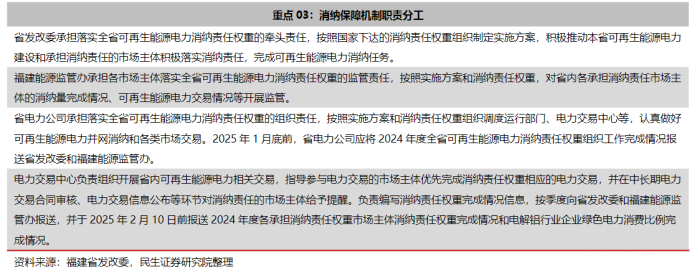

多方合力构成消纳保障实施机制。1)各承担消纳责任市场主体在省电力交易中心完成消纳责任权重账户注册,并按要求完成消纳责任权重。鼓励具备条件的市场主体自愿超额完成消纳责任权重;2)省电力公司按照实施方案和消纳责任权重组织调度各承担消纳责任市场主体、运行部门、电力交易中心;3)电力交易中心负责消纳责任市场主体的注册及退出管理、消纳责任权重账户设立、消纳量核算及转让,统计、分析与评估市场主体消纳责任权重完成情况,按时向省发改委、福建能源监管办报送。

■全球电力需求增长强劲,推动可再生能源加速发展

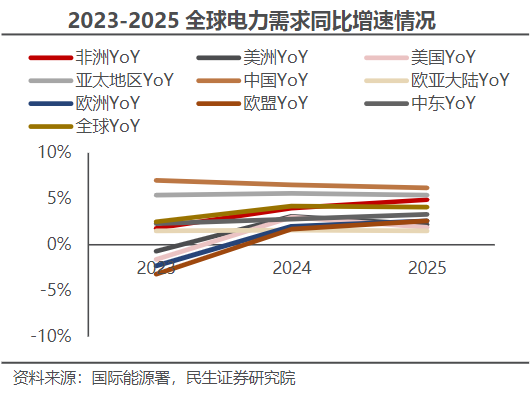

2024年全球电力需求增速4%,其中中国电力需求增速6.5%。根据IEA发布《2024全球电力报告年中更新版》预测,2024年全球电力需求将增长约4%。中国今年电力需求为9.88万亿千瓦时,同比增长约6.5%,光伏、电动汽车、5G数据中心等领域拉动电力需求增长,预计2025年将维持增长态势。美国2024年电力需求为6.52万亿千瓦时,同比增长3.1%,主要受数据中心电力需求和制冷需求刺激电力消费影响。受能源价格回落影响,欧盟电力需求回暖,2024年同比增长1.7%。

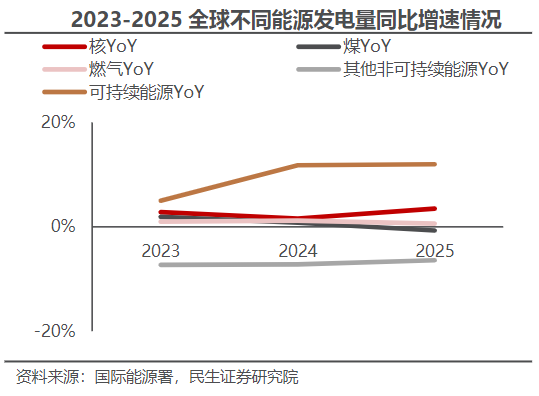

传统能源发电势头放缓,可再生能源发电迅速扩大。2024年全球燃煤发电供应量增长放缓,同比增长0.8%,预计2025年会出现负增长;2024年其他非可持续能源发电供应量持续下降,同比降低7.2%,可持续能源发电量连续增长,年发电量为10.02万亿千瓦时,同比增长11.8%,接近燃煤发电量10.77亿千瓦时。2024年全球太阳能光伏发电同比增长33%,风力发电持续增长10%,风光发电量将超过水力发电。预计2025年可再生能源发电总量将超过燃煤发电量,在全球电力供应占比将上升至35%。

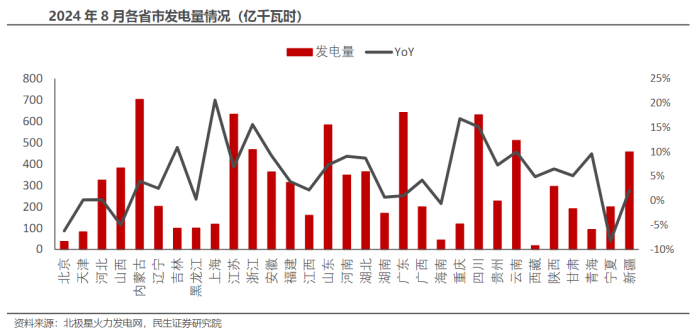

■国内发电量稳定增长,长三角及川渝各省增速较快

2024年1-8月长三角地区及川渝地区发电量增速较快。31省市发电量整体呈增长趋势,火电稳定增长,水电回暖势头强劲,风电略有下滑,光伏发电持续增长。其中受上半年来水偏丰影响,水电大省电力供应增量较大,1-8月四川省实现发电量3362.8亿千瓦时,同比增长13.5%;云南省实现发电量2867.1亿千瓦时,同比增长16.6%。风光大基地建设推进等背景下,内蒙古1-8月实现发电量5344.1亿千瓦时,同比增长10.4%。

■用电量:全社会再攀新高,各产业用电延续增长势头

2024年1-8月全社会用电需求快速扩张。1-8月全社会累计用电量65619亿千瓦时,达历史新高,同比增长7.9%,较上年同期上升2.9pct。同期规模以上工业增速为5.8%,用电量增速仍高于规上工业增速。

8月用电量增速同环比双增。8月全社会用电量9649亿千瓦时,同比增长8.9%,较上年同期增长5.0pct,增速较7月的5.7%增长3.2pct。

1-8月三产、居民用电拉动效果显著,二产仍为推动用电增长的重心。1-8月一、二、三产业和城乡居民生活用电量累计分别为914、42006、12301、10398亿千瓦时,同比增加7.0%、6.3%、11.0%、10.9%,增速较上年同期变化-4.7pct、1.3pct、1.7pct、11.0pct。

8月一、二产业用电增速较同期回落,三产、居民用电增速有向上弹性。8月一、二、三产业和城乡居民生活用电量分别为149、5679、1903、1918亿千瓦时,同比增加4.6%、4.0%、11.2%、23.7%,增速较上年同期变化-4.0pct、-3.6pct、4.6pct、33.6pct。

8月三产、居民用电占比增加,一产、二产用电占比减少。一、二、三产业和城乡居民生活用电量分别占比1.5%、58.9%、19.7%、19.9%,较去年同期分别变化-0.1pct、-2.7pct、0.4pct、2.4pct。

1-8月三产、居民用电占比增加,二产用电占比减少,一产用电占比持平。一、二、三产业和城乡居民生活用电量分别占比1.4%、64.0%、18.7%、15.8%,较去年同期分别变化0.0pct、-0.9pct、0.5pct、0.4pct。

■发电量:总量稳中有升,水电、光伏发电表现亮眼

2024年1-8月,全国规上电厂发电量62379亿千瓦时,同比增长5.1%,增速较上年同期涨幅1.5pct。其中水电、火电、核电、风电、光伏发电量依次为8822、41968、2920、5973、2695亿千瓦时,同比分别增长21.7%、1.0%、1.3%、7.6%、26.6%,增速较去年同期分别变化37.6pct、-5.1pct、-4.6pct、-6.8pct、16.7pct。火电增速由降转增,水电出力强势回归,光伏发电增速持续兑现。

2024年8月,全国规上电厂发电量9074亿千瓦时,同比增长5.8%,增速较上年同期涨幅4.7pct。水电:8月南方继续延续夏季强降雨态势,促使来水 蓄水量双增,补偿性改善推动水电抬升,8月发电量1635亿千瓦时,同比增长10.7%。火电:由于夏季高温天气较往年同期偏多,作为压舱石的火电8月发电量6149亿千瓦时,同比增长3.7%,增速较去年同期涨幅5.9pct。

核电:8月发电量402亿千瓦时,同比增长4.9%,增速较去年同期跌幅0.6pct。风电:增速保持稳定,8月发电量502亿千瓦时,同比增速6.6%,8月非风电旺季,对总量增速贡献较小。光伏:伴随着项目建设的有序落地和装机容量的扩充,光伏发电高速放量,8月发电量386亿千瓦时,同比增长21.7%。

火电仍为电力压舱石,风光等绿电发展空间充足。2024年1-8月,水电、火电、核电、风电、光伏发电分别占比14.4%、67.28%、4.68%、9.58%、4.32%,较去年同期分别变化1.9pct、-3.3pct、-0.2pct、0.5pct、1.1pct。火电占比下降,但近五年仍在70%左右波动,发挥着稳产保供的支柱作用;风光等绿电占比逐年增长,但相比于火电,仍有提速扩容空间。

■24H1细分板块:受益于煤价改善及来水好转,火电及水电板块强势增长

从营收来看,24H1水力发电板块实现大幅增长。24H1营收同比增速排名前3的板块为水力发电(YoY 7.97%)、风力发电(YoY 3.75%)、核力发电(YoY 1.65%),其余板块均未实现正增长;24Q2营收同比增速排名前三的2024年上半年来水偏丰,水力营收同比有所提升。从净利润来看,24H1火力发电板块净利润同比上涨47.6%,光伏发电同比大幅下降53.33%。

24H1净利润同比增速排名前3的板块为火力发电(YoY 47.63%)、水力发电(YoY 23.20%)、电能综合服务(YoY 20.74%)。其中,2024年上半年火力发电板块净利润同比 47.6%,主要系火电电价收益于供需偏紧、容量电价和辅助服务费用,在煤价进入下行通道的情况下,综合结算电价下降幅度显著小于煤价下降幅度,电煤度电毛差扩大;光伏发电净利润同比下降53.33%,主要原因系平价项目装机快速增加以及市场化推进导致电价下降。

2024Q2单季度营业收入同比增速排名前3的板块为水力发电(YoY 11.46%)、核力发电(YoY 0.65%)、风力发电(YoY-1.39%);单季度营收环比增速排名前三的是光伏发电(QoQ 23.83%)、水力发电(QoQ 18.40%)、核力发电(QoQ 6.67%)。2024Q2单季度净利润同比增速排名前3的板块为水力发电(YoY 26.41%)、电能综合服务(YoY 22.14%)、火力发电(YoY 20.21%);环比增速前3的板块是光伏发电(QoQ 122.4%)、水力发电(QoQ 67.4%)、电力能源综合服务(QoQ 14.0%)

研究承诺

本报告所采用的数据均来自合法合规渠道,通过合理判断得出结论,独立、客观地出具本报告。承诺遵守国家法律、法规及证券监管机构、行业自律组织的各项规章制度,恪守独立诚信、谨慎客观、勤勉尽职、公正公平的原则,为投资者提供专业服务。

投资评级说明

评级标准

概念标的:相对强于市场基准指数收益率5%~15%之间;

中性:相对于市场基准指数收益率介于-5%~ 5%之间;

回避:相对弱于市场基准指数收益率5%以上。

文章内容仅供参考,不构成投资建议!(23)

未经允许不得转载:财富在线科技 » 【行业跟踪】电力行业系列报告——电力