核心观点:

9 月全社会用电增速 8.5%,二产用电增速较前月放缓,三产/居民用电持续高增。9 月单月,全社会用电量 8475 亿千瓦时,同比增长8.5%。从分产业用电看,第一、二、三产业和城乡居民用电量分别为121/5379/1652/1323 亿千瓦时,分别同比增长 6.4%/3.6%/12.7%/27.8%,增速较 8 月变动分别为 1.8pct/-0.4pct/ 1.5pct/ 4.1pct。1~9 月,全社会用电量累计 74094 亿千瓦时,同比增长 7.9%。从分产 业 用 电 看 , 第 一 、 二 、 三 产 业 和 城 乡 居 民 用 电 量 分 别 为1035/47385/13953/11721 亿 千 瓦 时 , 分 别 同 比 增 长6.9%/5.9%/11.2%/12.6%。整体来看,受基数效应减弱影响和制造业需求不足向生产传导等影响,第二产业用电量增速放缓,且预期下半年用电增速将弱于上半年。受终端电气化水平持续提升,以及节假日和部分地区高温天气延续影响,三产和城乡居民用电持续高增。

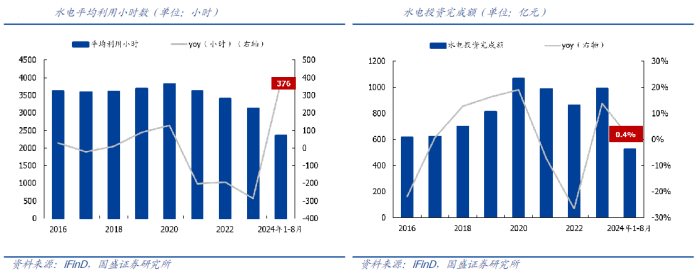

火、风电量增速加快,水电出力由增转降。9 月份,规上工业发电量8024 亿千瓦时,同比增长 6.0%,增速较 8 月份加快 0.2pcts,日均发电 267.5 亿千瓦时。1—9 月份规上工业累计发电量 70560 亿千瓦时,同比增长 5.4%。分品种看,9 月份,规上工业火电、风电增速加快,水电由增转降,核电、太阳能发电增速回落。其中,规上工业火电同比增长 8.9%,增速较 8 月份加快 5.2pct;规上工业水电发电量同比下降 14.6%,较 8 月增速( 10.7%)回落明显,由增转降;规上工业核电增长 2.8%,增速较 8 月回落 2.1pcts;规上工业风电增长 31.6%,增速较 8 月提升 25pcts,出力提升明显;规上工业太阳能发电增长 12.7%,增速比 8 月份回落 9.0pcts。

省间电力现货市场本周转正式运行,电改再上新台阶。截至今年9 月底,共 26 个省份积极参与省间电力现货市场交易,交易电量累计超 880 亿千瓦时,其中省间现货市场累计消纳清洁能源近 400 亿千瓦时,占比超 44%。1-9 月规上工业发电量稳步增长。2024 年 9 月,全国规上工业发电量为 8024亿千瓦时,同比增长 6.0%;1-9 月份,全国规上工业发电量为 70560 亿千瓦时,同比增长 5.4%。9 月规上工业风电、火电增速提升,核电、太阳能增速回落,水电发电量下滑。9 月份规上工业风力发电 694 亿千瓦时,同比增长 31.6%;规上工业火力发电 5451 亿千瓦时,同比增长 8.9%;规上工业核电发电 355 亿千瓦时,同比增长 2.8%;规上工业太阳能发电 323 亿千瓦时,同比增长 12.7%;规上工业水电发电 1199 亿千瓦时,同比下降 14.6%。国电投资产密集重组,电投产融和远达环保 10 月 21 日复牌。电投产融电投产融通过资产置换,将成为国家电投集团核电运营资产整合平台。远达环保资产交易完成后,公司将持有五凌电力 100%股权、长洲水电 64.93%股权,将成为国电投集团水电整合平台。

资料来源:国盛证券《9月用电增速8.5%,火/风发电增速加快,水电由增转降》,民生证券《省间现货市场正式运行,国家电投密集重组》德讯证顾研究中心整理。德讯证顾整理时间:2024/10/20。

风险提示:宏观经济波动的风险;电力市场化改革推进不及预期,政策落实不及预期;新能源整体竞争激烈,导致盈利水平超预期下降;降水量不及预期。

机会方向

■9 月用电增速 8.5%,火/风发电增速加快,水电由增转降

9 月全社会用电增速 8.5%,二产用电增速较前月放缓,三产/居民用电持续高增。9 月单月,全社会用电量 8475 亿千瓦时,同比增长 8.5%。从分产业用电看,第一、二、三产 业 和 城 乡 居 民 用 电 量 分 别 为 121/5379/1652/1323 亿 千 瓦 时 , 分 别 同 比 增 长6.4%/3.6%/12.7%/27.8%,增速较 8 月变动分别为 1.8pct/-0.4pct/ 1.5pct/ 4.1pct。1~9 月,全社会用电量累计 74094 亿千瓦时,同比增长 7.9%。从分产业用电看,第一、二、三产业和城乡居民用电量分别为 1035/47385/13953/11721 亿千瓦时,分别同比增长 6.9%/5.9%/11.2%/12.6%。整体来看,受基数效应减弱影响和制造业需求不足向生产传导等影响,第二产业用电量增速放缓,且预期下半年用电增速将弱于上半年。受终端电气化水平持续提升,以及节假日和部分地区高温天气延续影响,三产和城乡居民用电持续高增。

火、风电量增速加快,水电出力由增转降。9 月份,规上工业发电量 8024 亿千瓦时,同比增长 6.0%,增速较 8 月份加快 0.2pcts,日均发电 267.5 亿千瓦时。1—9月份规上工业累计发电量 70560 亿千瓦时,同比增长 5.4%。分品种看,9 月份,规上工业火电、风电增速加快,水电由增转降,核电、太阳能发电增速回落。其中,规上工业火电同比增长 8.9%,增速较 8 月份加快 5.2pct;规上工业水电发电量同比下降 14.6%,较 8 月增速( 10.7%)回落明显,由增转降;规上工业核电增长2.8%,增速较 8 月回落 2.1pcts;规上工业风电增长 31.6%,增速较 8 月提升 25pcts,出力提升明显;规上工业太阳能发电增长 12.7%,增速比 8 月份回落 9.0pcts。

火电:煤价微跌,库存增加

水电:10 月 18 日三峡入库流量同比下降 20.00%,出库流量同比下降54.49%

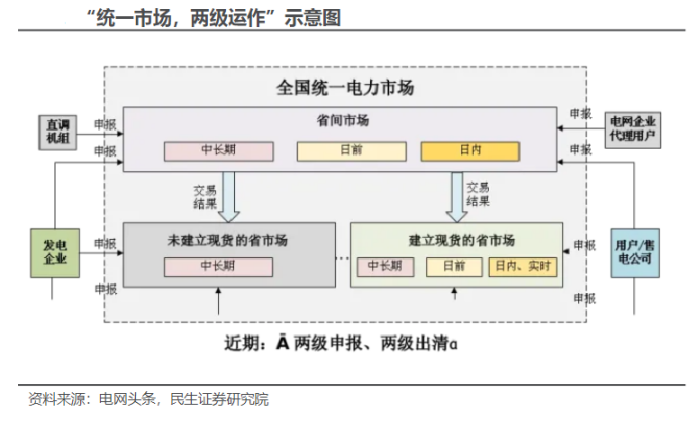

■省间电力现货市场转正式运行,电改再上新台阶

10 月 15 日,历经超 1000 天试运行的实践和检验,省间电力现货市场转正式运行。2017 年 8 月,国家电网公司启动跨区域省间富余可再生能源电力现货交易试点,初步构建了省间电力现货市场框架。2021 年 11 月,国家发展改革委、国家能源局同意国家电网公司组织开展省间电力现货交易。2022 年 1 月,省间电力现货市场启动模拟试运行。2022 年 2 月,省间电力现货市场启动结算试运行。

西北部能源资源丰富,中东部用电负荷集中,省间电力现货交易推动电力余缺互济。我国“三北”地区拥有全国 80%以上的能源资源,发电量伴随新能源装机规模的扩大持续增长。而我国 70%的用电负荷集中在中东部地区,电力需求逐年上升。为实现电力电量平衡和清洁能源消纳,省间电力现货市场创造流动的市场机制,不只靠传统分省分区平衡电力,还依靠互联电网实现资源大范围优化配置,促进市场化的电力余缺互济有效开展。

“统一市场、两级运作”,快速建立全国统一电力市场体系。在国内电力供需不平衡的背景下,该模式利用省际联络线建立“统一市场”,将电力资源较为集中的省份的电力输送到负荷需求量大的省份。“两级运作”能够良好地衔接跨省区电力交易与省内电力市场。在保证电量供应的情况下,先行安排区域、省间联络线的输电计划,并以此作为省内市场的边界条件进行市场出清。统一市场、两级运作提供了全国电力资源优化配置的市场机制,全国统一电力市场建设迈出重要一步。

省间电力现货市场范围扩大,累计交易电量超 880 亿千瓦时。截至今年 9 月底,共 26 个省份积极参与省间电力现货市场交易,参与申报的发电主体有 6000余个、装机容量超 18.86 亿千瓦,交易网络路径超 40 万条,交易电量累计超 880亿千瓦时,其中省间现货市场累计消纳清洁能源近 400 亿千瓦时,占比超 44%,单日最大成交电力 1905 万千瓦,实现了电力资源在全国范围的现货市场配置。省间现货市场累计消纳清洁能源近 400 亿千瓦时,相当于减少约 1200 万吨标煤消耗。

现货交易占比较低,省间现货交易机制存在优化空间。2024 年 1-8 月,省间电力市场交易中,现货交易电量占比 7.88%,占比较低。正式运行后,随着未来省间送电计划逐渐放开,用户侧积极参与省间现货市场,省间现货电量占比提高,省间中长期送受电交易未能达成的,可通过省间现货市场交易落实送受电计划。

■1-9 月份规上工业发电量持续增长

1-9 月规模以上工业发电量稳步增长。2024 年 9 月,全国规模以上工业发电量为 8024 亿千瓦时,同比增长 6.0%,增速较 8 月快 0.2 个百分点;1-9 月份,全国规模以上工业发电量为 70560 亿千瓦时,同比增长 5.4%。9 月规上工业风电、火电增速提升,核电、太阳能增速回落,水电本月发电量下滑。

9 月份规模以上工业风力发电量为 694 亿千瓦时,同比增长 31.6%,增速较 8 月加快 25 个百分点;规模以上工业火力发电量为 5451 亿千瓦时,同比增长 8.9%,增速较 8 月加快 5.2 个百分点;规模以上工业核电发电量为 355 亿千瓦时,同比增长 2.8%,增速较 8 月回落 2.1 个百分点;规模以上工业太阳能发电量为 323 亿千瓦时,同比增长 12.7%,增速较 8 月回落 9.0 个百分点;规模以上工业水电发电 1199 亿千瓦时,同比下降 14.6%,8 月增速为 10.7%。

■国电投资产密集重组,电投产融和远达环保 10 月 21 日复牌

远达环保和电投产融成为国电投集团水电、核电上市平台。10 月 18 日,远达环保拟从关联公司中国电力处获注水电业务公司,标的资产包括五凌电力、长洲水电等企业的控股权,交易完成后,公司将持有五凌电力 100%股权、长洲水电64.93%股权,公司将成为国电投集团水电整合平台。截至去年底国电投旗下水电装机规模超过 22.50GW,后续持续性整合仍存概率。 10 月初,电投产融拟置入电投核能 100%股权,置出资本控股 100%股权,将成为国家电投集团核电运营资产整合平台。

研究承诺

本报告所采用的数据均来自合法合规渠道,通过合理判断得出结论,独立、客观地出具本报告。承诺遵守国家法律、法规及证券监管机构、行业自律组织的各项规章制度,恪守独立诚信、谨慎客观、勤勉尽职、公正公平的原则,为投资者提供专业服务。

投资评级说明

评级标准

概念标的:相对强于市场基准指数收益率5%~15%之间;

中性:相对于市场基准指数收益率介于-5%~ 5%之间;

回避:相对弱于市场基准指数收益率5%以上。

未经允许不得转载:财富在线科技 » 【行业跟踪】电力行业系列报告——电力