据最新消息,台积电在5月13日举行的技术研讨会上表示,在AI的推动下,2030年全球芯片市场规模预计将超过1.5万亿美元,比此前预测的高出50%。该公司表示,从2022年到2026年,人工智能加速器晶圆需求预计将增长11倍。

当AI基建狂潮来袭,存储芯片或迎来超级周期,算力与存储再次成为全球金融市场的投资关键词。

存储芯片是一种用于存储数据的半导体设备,广泛应用于计算机、手机、服务器等电子设备中。

目前,主流存储芯片包括DRAM、NAND Flash、NorFlash三类。其中,DRAM主要是作为计算机的内存,NAND Flash广泛用作大容量数据存储介质,NOR Flash适合作为执行代码的存储介质,在需要快速读取代码的场景中。

存储芯片产业链

存储产业链整个链条从材料设备环节开始,延伸到晶圆制造,逐步延伸至终端应用市场,产业链呈现出高度分工与协同发展的格局。

上游包括IP核、EDA工具、半导体材料、半导体设备等。

中游涵盖易失性存储芯片(如DRAM、SRAM)和非易失性存储芯片(如NAND Flash、NOR Flash、EEPROM等)的设计、制造与封测环节。

下游广泛应用于消费电子、计算机、网络通信、智能车载、工业控制及物联网等领域。

其中,存储芯片的中游环节芯片设计和制造是产业链核心,决定存储芯片的性能、成本和市场竞争力。

资料来源:行行查研究中心

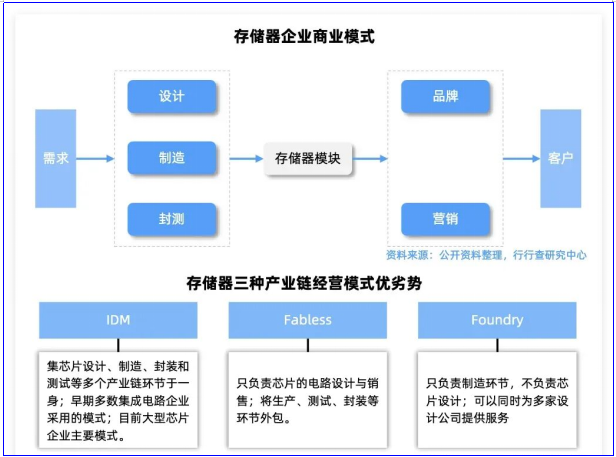

芯片制造三类模式

IDM厂商:集芯片设计、制造、封装测试于一体的垂直整合模式,拥有完整的产业链控制权,能快速响应市场需求。如三星、SK海力士、美光、西部数据等国际巨头,以及国内的CXMT、YMTC、士兰微和华润微等。

Foundry晶圆代工厂:制造环节核心,提供芯片制造服务,规模效应显著且先进制程技术领先。如中芯和华虹等厂商成熟制程代工,支撑国内Fabless公司。

Fabless无晶圆厂模式:通过轻资产运营(无需自建晶圆厂)快速迭代产品,专注研发与市场,适合消费电子、AI等变化快的领域。兆易创新、北京君正、东芯股份、普冉股份、恒烁股份、韦尔股份、紫光展锐等均采用Fabless模式。

资料来源:CSDN,行行查研究中心

存储芯片市场正处于历史级别的供需失衡状态

受生成式AI爆发式增长的驱动,AI服务器对存储需求呈现指数级的增长。当前全球存储器市场已达到历史级别的供需失衡状态,且缺口有望持续扩大。

从需求端来看,目前AI对存储器的需求已达行业产能的2倍至3倍,而全球产能年增长率仅20%~30%,原厂优先保障AI相关高利润订单,挤压成熟制程产能。

权威机构Gartner测算,单台AI服务器DRAM内存配置约为传统服务器的8倍至10倍,配套的NAND闪存用量约为普通服务器的3倍以上。

从供给端来看,产能释放严重滞后,存储芯片扩产周期长达18个月至24个月,叠加前几年行业亏损导致的扩产收缩,即便景气度回升,产能也无法快速匹配需求。

(图中是财富在线投顾团队在深圳半导体展会参展情况)

对此,多家券商机构认为,本轮存储芯片“超级周期”主要由AI算力基础设施建设驱动。

高盛研报显示,市场正面临过去15年来最严重的存储芯片供应短缺。2026年全球DRAM市场供需缺口达4.9%,NAND Flash缺口达4.2%,AI核心配件HBM(高带宽内存)缺口更是高达5.1%,均为2011年以来最高水平。

瑞银则指出,AI驱动的HBM需求持续挤占传统DDR产能,叠加服务器换机周期与SSD需求同步爆发,全球DRAM市场供需缺口将延续至2027年第四季度,这是近三十年来未曾出现过的存储超级周期。

交银国际研究指出,当前全球存储芯片行业正经历本世纪以来最强劲的上行周期,周期强度高于此前几轮上行周期,上行周期至少将持续至2027年第一季度。行业经过长期整合后,供给端高度集中,叠加AI带来的结构性需求增量,使得本轮周期的持续性和强度均显著超越以往。

中信证券认为,存储芯片供不应求格局至少持续至2027年底,涨价行情将贯穿2026年全年。而从需求端来看,美国科技巨头AI烧钱“大战”愈演愈烈。亚马逊、Meta、微软和谷歌母公司Alphabet四大云厂商今年资本支出计划最高达7250亿美元,较先前约6500亿美元的“史诗级规模”进一步抬升。为存储芯片需求持续提供强劲支撑。

未经允许不得转载:财富在线科技 » 【财富在线】芯片大消息,1.5万亿美元!AI引爆存储芯片,史诗级超级周期已开启