核心观点:

➢财政持续发力,助力推动地产行业企稳

(1)新一轮收储拉开序幕,明确资金来源和收储主体。收储聚焦资金来源和收储主体两大问题,10月12日财政部新提专项债、补助资金支持收储。(2)存量土地处置持续松绑,专项债首次针对土储扩围。土地相关政策对存量土地处置持续松绑。10月12日财政部明确允许专项债用于土地收购。(3)普通住宅认定从放松至取消,减免土地、房产交易税费。税费政策通过放宽和取消普通住宅与非普通住宅标准,降低土地、现房交易税费。10月12日财政政策再次明确正抓紧研究与取消普宅认定相衔接的税收政策。

行业跟踪:

➢本周(10.11-10.17),中泰地产组跟踪的38个重点城市一手房合计成交33298套,同比增速-16.7%,环比增速97.4%;合计成交面积358.9万平方米,同比增速-9.6%,环比增速116.7%。本周(10.11-10.17),中泰地产组跟踪的16个重点城市二手房合计成交25297套,同比增速29.4%,环比增速132.6%;合计成交面积235.7万平方米,同比增速21.1%,环比增速135%。

机会观点:

本轮财政部专项债与税收工具恰逢时宜,通过专项债收储存量房和存量土地,降低行业结构性的流动性风险,推进现房库存去化,改善供求关系,推动房地产市场止跌回稳。关注以下三条主线:建议关注困境反转类房企【金地集团】、【新城控股】;关注保持拿地强度的龙头房企【招商蛇口】、【绿城中国】、【保利发展】、【滨江集团】;经营多元经营稳健发展的地方国企【浦东金桥】、【外高桥】。

资料来源:华福证券《财政发力对地产有哪些影响》2024/10/19、中泰证券《政策持续利好,二手房成交量保持上升》2024/10/19,德讯证顾整理时间:2024/10/20

风险提示:1、宏观经济波动风险;2、房地产政策调整对市场的积极影响低于预期。

一、财政政策针对地产持续发力

2024年9月底央行、金融监管局、住建部发布系列政策推动房地产行业“止跌回稳”,包括降低存量房贷利率、统一最低首付比例、优化保障性住房再贷款、延长相关政策时限、支持收购房企存量土地等。10月12日财政部宣布多项财政政策,运用地方政府专项债券、专项资金、税收等财政工具,支持存量房与存量土地收购,减免房地产交易相关税费。

复盘23年底以来的新一轮收储政策,着重解决资金来源和收储主体两大问题。2023年底以来多部门联合推出新一轮收储,主要解答“收储资金从哪来”和“收储主体是谁”两大问题。

1.收储主体方面,2024年5月17日、6月12日、6月20日的会议中,住建部明确收储主体,分别指出支持政府、地方国企、县级以上城市开展收储。

2.收储资金来源方面,5月17日、9月24日会议中,央行拟设立3000亿元保障房再贷款,并提高央行再贷款比例至100%,为地方国企收储提供资金支持。

本次财政政策明确提出,利用专项债收购存量商品房。10月12日财政部提出两大财政政策工具解决收储资金来源,利用专项债收购存量商品房以用作保障性住房、使用保障性安居工程补助资金。此提法自2014年政府专项债诞生后,首次明确提出可利用专项债收购存量商品房用作各地保障性住房。

图表:本轮保障房收储政策梳理

资料来源:中国政府网、中国人民银行、财政部、住建部、新华社、财联社,华福证券研究所

针对闲置存量土地的处置方式松绑。5月17日以来自然资源部宣布将出台处置盘活闲置土地政策措施。从政策表述侧重点上,针对闲置存量土地,不再一味要求加快开发、无偿收回和规划条件不得调整等,而是更偏松绑、放活、简化。

本次财政部会议首次明确允许专项债用于土地收购,土地用途不限于保障房。5月17日、6月27日自然资源部宣布将通过专项债支持收购存量土地用于保障房。2024年10月12日,财政部允许专项债用于土地储备,支持地方政府使用专项债券回收闲置存量土地或用于新增土地储备项目。本次财政部的政策表述中,没有专门提及土地储备必须用于保障房建设,专项债可投的土地储备范围扩大。

图表:近期存量土地相关政策梳理

资料来源:财政部、自然资源部,中国政府网,华福证券研究所

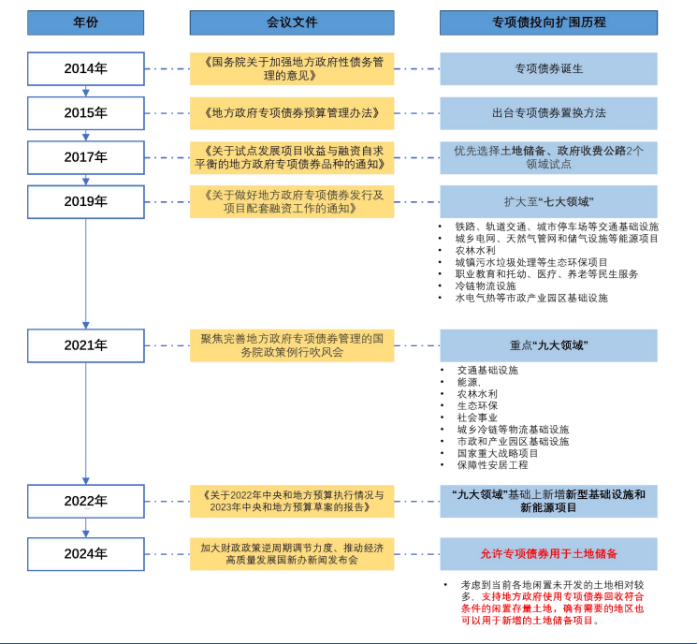

专项债投向随社会经济发展要求调整扩围。地方政府专项债券诞生于2014年。2019年之前,地方政府专项债券支持的投向领域集中在棚改、收费公路,2019年扩大至包括交通基础设施、能源、农林水利、环保、民生、冷链物流、市政园区“七大领域”,2021年增加国家重大战略项目和保障性安居工程,2022年增加新型基础设施和新能源项目。

图表:专项债投向扩大范围的历程

资料来源中国政府网、财政部、人民网、新华社,华福证券研究所

普通住宅与非普通住宅标准2005年提出,普通住宅可享受土地增值税与增值税减免。对普通住宅和非普通住宅的标准最早约在2005年提出,并从容积率、单套建筑面积、实际成交价格三个角度划定普通住宅标准。随着居民收入提升、开发商产品品质的提高和房价上涨,出现部分住宅“被豪宅化”现象,使得开发商拍地、个人出售房屋无法享受普通住宅增值税减免优惠。

一线城市陆续放宽并取消普宅标准,降低交易税费。2023年底以来,为支持居民多样化改善性住房需求,一线城市带头放宽普通住宅和非普通住宅标准,如2023年底,深圳、上海、北京放宽普通住宅的面积、单价、区位等要求。2024年二十大会议提出将取消普宅和非普宅划分,随后江苏、山西、北京陆续响应。10月12日的财政部会议提出正在抓紧研究明确相衔接的增值税和土地增值税政策,财政政策持续通过税收工具支持房地产市场。

图表:近期调整享受税收优惠的普宅政策梳理

资料来源:财政部、中国政府网、北京市住建委、北京市人民政府、上海市人民政府、深圳市住建局、新华社、澎湃新闻,华福证券研究所

二、行业跟踪

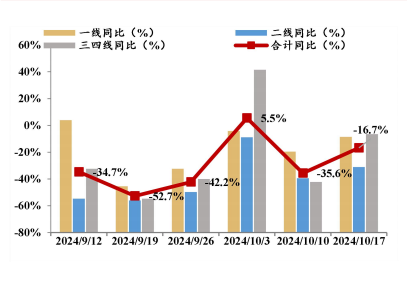

本周(10.11-10.17),中泰地产组跟踪的38个重点城市一手房合计成交33298套,同比增速-16.7%,环比增速97.4%;合计成交面积358.9万平方米,同比增速-9.6%,环比增速116.7%。分能级来看,一线城市、二线城市和三四线城市成交套数同比增速为-8.6%、-31.1%和-6.3%,环比增速为109.7%、63.7%和128%;一线城市、二线城市和三四线城市成交面积同比增速为14.6%、-29.1%和5.5%,环比增速为147.7%、85.6%和138.5%。

图:一手房成交套数同比分析(周度)

资料来源:WIND,中泰证券研究所

图:一手房成交套数同比分析(8周移动平均)

资料来源:Wind,中泰证券研究所

目前房地产行业包括上市公司共112家,其中,111家公司上涨,1家公司下跌,涨幅前3名分别为特发服务、阳光股份和金融街,涨跌幅后3名分别为电子城、海泰发展和*ST金科。

图:一手房成交面积同比分析(周度)

资料来源:Wind,中泰证券研究所

图:一手房成交面积同比分析(8周移动平均)

资料来源:Wind,中泰证券研究所

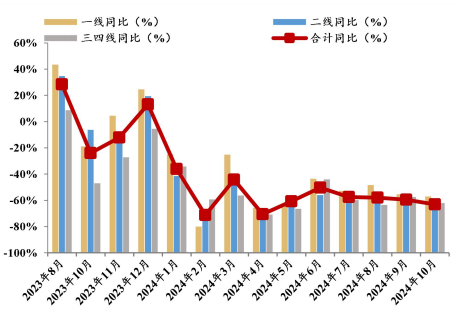

本月至今(10.1-10.17),中泰地产组跟踪的38个重点城市一手房合计成交59137套,同比增速-15.6%,环比增速35.6%;合计成交面积259.3万平方米,同比增速-63.1%,环比增速-43.5%。分能级来看,一线城市、二线城市和三四线城市成交套数同比增速为-3.5%、-25.3%和-69.7%,环比增速为25.8%、36.9%和44.5%;一线城市、二线城市和三四线城市成交面积同比增速为-57.1%、-66.1%和-62.1%,环比增速为-50.5%、-41.2%和-40.3%。

图:一手房成交套数同比分析(月度)

资料来源:Wind,中泰证券研究所

图:一手房成交套数环比分析(月度)

资料来源:Wind,中泰证券研究所

图:一手房成交面积同比分析(月度)

资料来源:Wind,中泰证券研究所

图:一手房成交面和环比分析(月度)

资料来源:Wind,中泰证券研究所

三、机会观点

本轮财政部专项债与税收工具恰逢时宜,通过专项债收储存量房和存量土地,降低行业结构性的流动性风险,推进现房库存去化,改善供求关系,推动房地产市场止跌回稳。关注以下三条主线:建议关注困境反转类房企【金地集团】、【新城控股】;关注保持拿地强度的龙头房企【招商蛇口】、【绿城中国】、【保利发展】、【滨江集团】;经营多元经营稳健发展的地方国企【浦东金桥】、【外高桥】。

研究承诺

本报告所采用的数据均来自合法合规渠道,通过合理判断得出结论,独立、客观地出具本报告。承诺遵守国家法律、法规及证券监管机构、行业自律组织的各项规章制度,恪守独立诚信、谨慎客观、勤勉尽职、公正公平的原则,为投资者提供专业服务。

投资评级说明

评级标准

概念标的:相对强于市场基准指数收益率5%~15%之间;

中性:相对于市场基准指数收益率介于-5%~ 5%之间;

回避:相对弱于市场基准指数收益率5%以上。

未经允许不得转载:财富在线科技 » 【行业跟踪】房贷利率机制调整超预期,沪深广松绑行政政策;看好地产板块行情延续