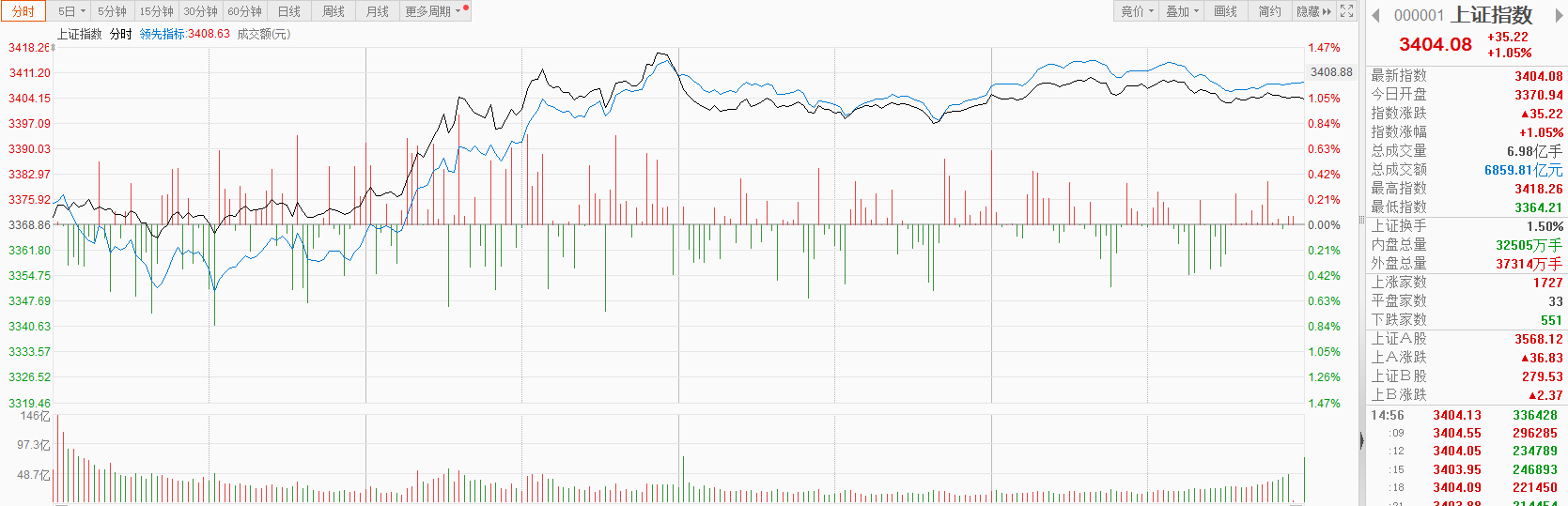

机构大多对四季度A股行情偏乐观,无论从下跌幅度、整体估值及宏观经济基本面拐点等因素分析,都具备操作机会。因此,如何选择四季度能领涨行情的热点板块成为当务之急。从前三季度情况看,市场热点集中在算力和 TMT 等板块,如果四季度存在“吃饭行情”,机构观点比较一致的是需要寻找能引领人气且有基本面支撑的超跌板块,如最近利好政策不断的新一轮央企国改,以及市场活跃度增加最受益的券商,此外行业景气度回升且自主可控的半导体等板块被普遍看好。

央企改革 科技央企要当排头兵

战略性新兴产业一直备受市场关注。近日,中国企业论坛“跑出战略性新兴产业‘加速度’”平行论坛上,国务院国资委规划发展局负责人表示,国资委正在酝酿出台针对不同战略新兴行业“一业一策”的专项指导政策,也在酝酿设立战略性新兴产业基金。中国国新控股有限责任公司总经理莫德旺在论坛上透露,正在积极筹设千亿规模的中央企业战略性新兴产业发展基金,将在年内完成筹设和启动运营。有分析认为,战略性新兴产业有望获得更多政策支持。同时央企混改背景下,科技央企将继续担当重任,我们认为国防军工行业有望再成排头兵。总体而言,在国防预算增长、新一轮国企改革行动、央企上市公司提质增效等持续催化下,军工央企有望迎来业绩和估值双提升。

作为大国博弈的首要阵地,国防军工产业战略地位不言而喻。有行业人士认为,作为科技立国、军事强国的战略性产业,国防军工是所有经济、民生、产业发展的立国之本,大国之根基。在2020年行业基本面迎来拐点后,国防军工行业逐步迈向高质量发展阶段。经过板块景气切换的关键节点,板块国改有望密集落地,估值有望实现切换,加配正当时。

可以看到,经过长时间的整合,目前各大军工集团资产证券化率已明显提升,未来整合将持续深化,也为资本市场带来更多想象空间。建议投资者可关注中航工业集团、兵器集团、航天科工集团,以及深耕信息产业领域的中国电子和中国电科集团中的龙头企业。

券商 有望受益回暖行情

当前“活跃资本市场,提振投资者信心”的引领下,监管部门态度坚定,政策布局全面,短期内已提及的政策有望不断落地,切实提振市场情绪与交易活跃度,而随着市场呈现赚钱效应,更应关注政策具有的累积效应和加速效果。广发证券分析师陈福指出,资本市场基础制度建设向海外成熟市场靠拢,将在服务经济转型和维护经济社会大局稳定上发挥更加重要作用。“没有高质量发展投资的银行,就没有高度发达的资本市场。”证券公司资本约束部分优化,衍生品、两融、资管等业务创新有望推动证券公司高质量发展,尤其是资本约束优化以及大机构业务发展趋势下,龙头券商有望同步享受行业格局优化红利。

板块估值有提升空间。东北证券分析师郑君怡指出,下半年政策加持下,营收增速高于成本增速,带动公司净利润提升,券商板块利润率可进一步提升;放宽优质证券资本约束,或可提高券商板块财务杠杆率。在净资产平稳增长前提下,利润率和杠杆率提升可有效带动净资产收益率上涨,进而提高券商板块市净率估值。

市场成交量底部已现,稳经济政策持续加码,“经济底”逐步探明,券商板块或成为反攻主力之一。方正证券分析师曹柳龙指出,参考2018年10月下旬-2019年3月上旬,彼时从“政策底”到“经济底”确认,券商板块最高涨幅86%,相对沪深300超额最高至61%。近期稳增长政策不断加码,8月通胀数据回升,“经济底”逐步探明,券商行情有望再次启动。

个股方面,曹柳龙表示,活跃资本市场一揽子措施与证券行业供给侧改革并行,头部化趋势加快,头部低估值央国企券商估值中枢有望提升。

半导体 关注行业复苏进展

资本开支逐步提速,国产化率加速推进,政策支持预期加强,随着半导体周期逐步见底,建议关注行业复苏进展。细分领域来看,半导体设备有望持续向好。

浙商证券分析师邱世梁指出,首先从国内资本开支来看,有望进一步提速。2024年全球半导体行业有望迎来周期复苏,半导体资本开支有望迎来上行周期,SEMI预计2024年全球半导体设备销售额回升至1000亿美元。二季度阿斯麦向中国大陆出货量大幅提升,先进光刻机付运延期至年底缓解扩产压力;此外,美日荷先进设备管制落地,对成熟制程管制担忧情绪逐步消弭。国内先进制程已实现部分工艺突破,先进制程扩产渐行渐近,设备国产化迎来加速期;最后,半导体自主可控已上升到国家战略高度,期待集成电路支持政策逐步落地。

随着2023年上半年业绩的披露,国内主流设备厂商在保持营收利润高增的态势下,也取得了显著的订单增长,这在海外制裁的背景下是极为不易的。华西证券分析师胡杨指出,根据中芯国际财报,2023年二季度公司产能利用率为 78.3%,相较第一季度上涨了10.2%,公司判断下半年出货量及销售收入将好于上半年。因此,我们看好下游代工厂及封测厂稼动率在下半年将进一步改善,从而推动设备公司的收入确认以及订单在2023年下半年持续向好。

去年10月美国半导体管制以来,前道设备在各个工艺环节验证加速,国产化率有望全面提升,带动半导体设备需求。(7)

文章来源:金融投资报

未经允许不得转载:财富在线科技 » 机构四季度策略之机会解读:聚焦结构性行情 央企改革、券商、半导体被集中看好