上周(8月19日至8月23日),65家机构合计进行2356次评级,共计617股被券商研报给予“买入型”评级(包括买入、增持、强烈推荐、推荐)。

9股获机构上调评级,其中包括神工股份、并行科技、中国电信、艾力斯等。

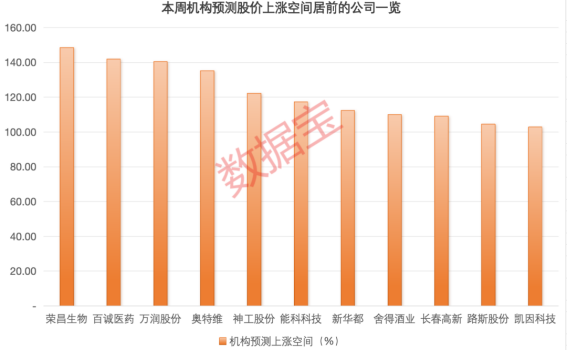

获2家及以上机构评级的个股中,11股最新收盘价较机构一致预测目标价上涨空间超100%。其中荣昌生物涨幅空间超148%。

机构预计,未来10年将是慢性肾脏病市场发展的黄金期。弗若斯特沙利文数据也显示,全球IgA肾病治疗药物市场预计将从2020年的5.67亿美元增至2025年的11.96亿美元,复合增长率达16.1%,中国市场则是从0.37亿美元增至1.09亿美元,复合增长率达24.6%。

随着医药板块整体估值下调,荣昌生物股价也较历史高点回撤近70%。荣昌生物日前宣布,公司泰它西普注射液治疗原发性膜性肾病成人患者的临床研究,获得国家药监局药品审评中心(CDE)临床试验默示许可。5月,荣昌生物宣布,泰它西普治疗IgA肾病的国内三期临床试验,已完成患者入组。

东吴证券朱国广认为从整个医药板块,尤其是处方药板块来看,大的机会估计集中在三四季度。

因为去年是从7月底开始医疗反腐,比如今年上半年与去年同比的话,反腐的影响还没有显现,同比基数还比较高。但是从三四季度开始,去年的基数效应就已经开始显现,同比业绩可能就比较好。

从行业细分来看,看好处方药。不管是中药处方药,还是化药处方药,预计在三四季度会有较好表现。这是从业绩上来判断的。

文章内容仅供参考,不构成投资建议!(22)

未经允许不得转载:财富在线科技 » 龙头迎行业春风获上调评级,11股有望翻倍上涨