11月1日,上交所发布《并购重组典型案例汇编》,整理了近年来沪市比较有代表性的30个并购重组案例,此外还专门选取了“内幕交易防控不当”“标的公司财务造假”“蹭热点式重组炒作股价”“盲目跨界标的失控”等4种负面类型对应的12个案例,向上市公司发布。

旨在提醒上市公司在并购重组过程中树立正确的发展观念、警惕相关风险,体现了一线监管在鼓励上市公司规范、有效实施高质量并购重组的同时,始终对各类“借重组之名、行套利之实”的不当并购交易高度关注、从严监管的鲜明导向。

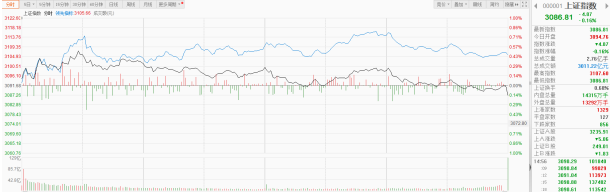

一系列并购重组方案落地,并购重组市场活跃度持续提升。上周,华峰化学、南京化纤、中交地产、华康股份、中国交建、日播时尚、英洛华、长盈通等近20家A股上市公司披露并购重组最新进展。

另外,根据数据显示,9月24日以来,已有100多家上市公司对外披露了资产重组并购事项,有的已达成转让意向,有的正在进行中,还有多家公司因筹划重大资产重组正处于停牌中。

中信证券认为,此轮并购重组浪潮的政策和产业环境与2014-2015年类似,并非只是短期的主题炒作,但也不会一蹴而就。

政策导向:政策积极鼓励产业整合,监管持续宽松提振信心。2024年2月,证监会召开上市公司并购重组座谈会,提出五项举措,从估值容忍度、并购重组方向、监管要求等方式解决并购重组市场运行的痛点。

随后,各部门相继出台了新“国九条”、“科技企业16条”、“创投17条”、“科创8条”等政策,鼓励企业间产业整合、做大做优做强。9月24日,证监会发布《关于深化上市公司并购重组市场改革的意见》。

资本市场:IPO收紧,一级市场“退出堰塞湖”现象突出,并购有望成为重要退出渠道。国内PE/VC退出高度依赖IPO,但过去两年中国企业境内外IPO数量与融资额明显放缓。据Wind统计,2023年境内IPO共313家、融资额3565亿元,相比2021年分别减少40.3%、34.4%。

进入2024年后情况并未好转,1-9月平均每月IPO企业仅8家,融资额53亿元;对比2023年同期为29家、360亿元。此外,据清科研究中心统计,2023年中国企业在境外上市数量为86家、融资额为426亿元,仅有2020年阶段性峰值时的61.4%和11.2%。在此背景下,一级“退出堰塞湖”现象突出,超50%的产品处于退出期。

产业背景:外部中美角力持续,内部产业升级换挡,地方政府寻求转型“股权财政”,但需要良性的资本市场退出机制以完成“投资-产业招商-退出-再投资”的闭环。看外部,中美战略竞争走向长期化,发展战略新兴产业、推进现代化产业体系建设是增强国际竞争力的重要手段。

尤其是站在当下时点,以人工智能为代表的新兴技术正在推动第四次工业革命的到来,主导国之间的话语权争夺将深刻影响后续的国际格局和文明方向。看内部,我国正处于新旧动能转换期,产业整合升级需求强烈。

而且复盘历史,大部分最终收购成功的上市公司在首次披露日后的1年内股价整体跑赢大盘,因此建议投资者重点关注已公告将进行资产重组的标的。而对于仅有并购预期的潜在标的,由于其近期涨幅普遍较高,建议持续跟踪。

建议投资者把握两类机会:一类是以做大做强为导向的产业链整合并购,另一类是以发展新质生产力、产业升级为导向的跨产业并购。

文章内容仅供参考,不构成投资建议!(23)

未经允许不得转载:财富在线科技 » 中信证券:此轮并购重组并非只是短期的主题炒作,而是可持续的产业趋势