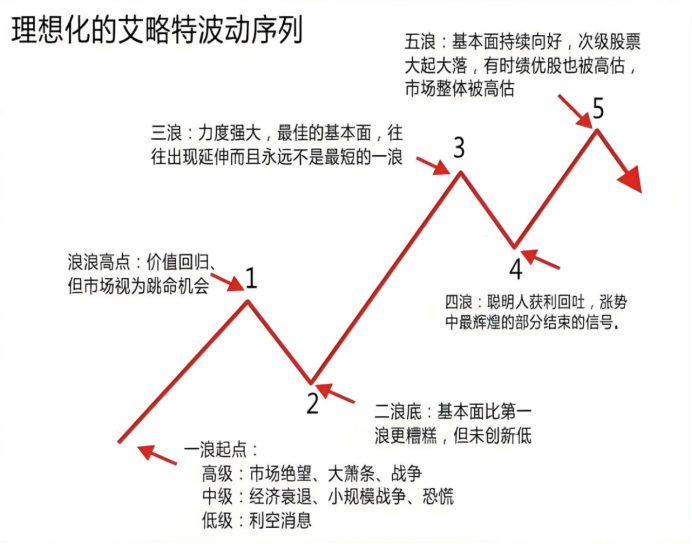

4月10日,A股市场迎来强势反弹,三大主要指数纷纷上涨。从行业板块来看,贵金属、消费电子、机器人、物流等行业表现突出,涨幅位居前列,政策利好与产业变革形成共振,市场风险偏好显著回升。这不仅反映了市场在整体反弹中的活跃度,也透露出投资者对这些新兴产业未来发展的乐观预期,伴随全球经济逐步复苏,这些行业的发展潜力确实值得关注。

一、政策红利密集释放科技与消费双轮驱动

(一)消费电子与机器人板块强势反弹

消费电子板块涨幅居前,消息面上,美国宣布暂停对部分国家加征关税90天,市场预期苹果供应链或再获关税豁免。此外,美股苹果公司前一日大涨15%,带动产业链估值修复。中银证券指出,关税成本可能由美国企业与消费者承担,供应链利润压力有限。

北京市于4月9日推出重磅AI扶持政策,对行业大模型解决方案、通用智能体产品等给予最高3000万元奖励,并发放算力券、数据券支持企业创新。这一政策直接刺激消费电子板块爆发,AIPC、无线耳机、星闪概念等细分领域涨幅居前。同时,斯坦福大学发布的《2025年人工智能指数报告》显示,中美顶级AI大模型性能差距已缩至0.3%,中国企业在模型贡献度上位列全球第三,技术突破预期推动机器人概念股反弹,人形机器人、机器人执行器等板块涨幅超3%。

(二)大消费板块复苏

商务部等12部门联合印发的《促进健康消费专项行动方案》正式落地,提出引导健康产业多元发展,支持医疗旅游、生物医药等领域。叠加四川省推出的消费信贷财政贴息政策,对汽车、家电等耐用品消费贷款给予年利率1.5%的贴息支持,零售、乳业、免税商店等板块持续活跃,国芳集团、贝因美等多股涨停。此外,离境退税“即买即退”服务在全国推广,进一步刺激免税消费需求。

二、关税冲击下的产业链重构机会

(一)物流与跨境电商板块

尽管美国对华关税加征至125%,但A股市场展现出韧性,物流板块逆势上涨。福建省发布的《深化内外贸一体化发展实施方案》提出破除100条以上隐性壁垒,推动商品要素资源畅通流动,叠加“统一大市场”政策催化。跨境电商板块则受益于关税政策下的供应链调整,企业加速布局海外仓和本地化运营,相关概念股涨幅居前。

(二)贵金属板块

在外部政策不确定性加剧的背景下,黄金作为避险资产受到资金青睐。中信建投证券研报指出,黄金信号进入“高”状态,配置权重有所增长。同时,美联储降息预期升温,交易员预计6月可能启动降息,进一步强化贵金属的配置价值。

三、多重利好驱动市场回暖

(一)外部关税压力阶段性缓和

美国宣布暂停对部分贸易伙伴加征关税90天,中国同步调整对美加征关税税率至84%。尽管“对等关税”影响仍存不确定性,但短期政策缓和提振市场信心,全球风险偏好回升。

(二)国内政策加码稳经济

国务院总理李强强调“二季度经济工作需持续加力”,政策工具箱储备充足。中小企业发展指数创2020年以来新高,企业开工率显著提升,经济基本面韧性凸显。此外,国有资本增持、上市公司回购等增量资金入场预期强化市场流动性支撑。

(三)科技产业逻辑强化

《2025年人工智能指数报告》显示,中美AI大模型性能差距大幅缩小,阿里、DeepSeek等中国企业在全球AI领域崭露头角。政策层面,工信部提出加快云计算、北斗导航等新一代信息技术标准建设,科技成长主线持续受益。

四、机构后市展望

招商证券:4月市场可能呈现先抑后扬走势,建议逢低布局科技消费板块。消费电子、半导体、通信设备等业绩改善领域值得关注,同时关注政策催化的AI算力、机器人等赛道。

华泰证券:短期市场反弹受事件驱动,后续需关注关税动态及国内增量政策落地情况,建议投资者保持耐心,等待趋势明朗。

方正证券:预计2025年增量资金将持续入场,国有资本增持、保险资金入市等举措将提振市场长期信心,科技与消费仍是核心配置方向。

当前A股估值优势显著,政策与资金面双重支撑下,市场短期或延续结构性行情。投资者或可关注消费复苏、科技成长、物流供应链重构及政策受益板块,把握政策红利与产业变革的共振机会。

未经允许不得转载:财富在线科技 » 政策科技消费双轮驱动!A 股多重利好共振,投资机遇怎能不爆发?