本周是农历兔年春节前最后一个交易周。1月16日,A股三大股指均上涨逾1%,北向资金单日净买入规模接近160亿元。

对于节前剩下的4个交易日,中国证券报记者梳理发现,券商对于“持股过节”更加看好,并给出了四大理由:宏观经济和上市公司基本面修复、外资持续入场扫货、海外加息预期减弱以及市场指数节后上涨趋势明显的“日历效应”。

就市场风格而言,成长风格有望领衔春节行情。大小盘方面,建议节前逐渐加仓中小风格股票;具体品种方面,新能源、医药、券商等更加获得机构的推崇。

四大理由看多“持股过节”

每逢春节假期,持股过节还是持币过节都成了投资者“纠结”的话题。经历2022年的回调以及近期市场的震荡走强后,目前券商机构对于“持股过节”的判断相当一致,整体上看好的理由有以下四条:

首先是对宏观经济修复的积极预期。中信建投证券预计,2023年经济将呈现出显著的修复态势;此外近期主要城市出行状况持续恢复,整体而言春季行情仍将继续。

从企业盈利层面看,Wind数据显示,截至1月16日发稿,在已披露2022年业绩预告或快报的逾300家上市公司中,过半数预计2022年净利润同比增长。对此,西部证券认为,历年1月和2月是业绩预告和业绩快报的披露窗口期,高增长的上市公司往往更早进行业绩披露,也会提升市场的盈利预期,进而催化年报行情的启动。

其次是市场资金面的充裕,这方面最典型的便是“聪明钱”的大举买入。1月16日,北向资金再度净买入近160亿元,2023年以来已累计净流入近800亿元。对于北向资金持续大幅流入,在中原证券看来,随着汇率升值,外资大幅加仓中国资产,相对而言国内资金相对谨慎,但若这两类资金达成共识形成共振,则可能推动新一轮上涨。

海外通胀担忧的降温也将助力行情延续。美国2022年12月CPI环比下降0.1%,为最近三年来首次,核心CPI亦有所下降。华安证券认为,这表明美国通胀问题有所缓解,进而减弱美联储维持较高政策利率区间的必要性。美联储加息预期减弱,有望带动全球风险偏好向好,进而持续利好A股。春节前1-2个交易日就算出现资金过节需求短暂流出,也不会中断或终结春季行情。

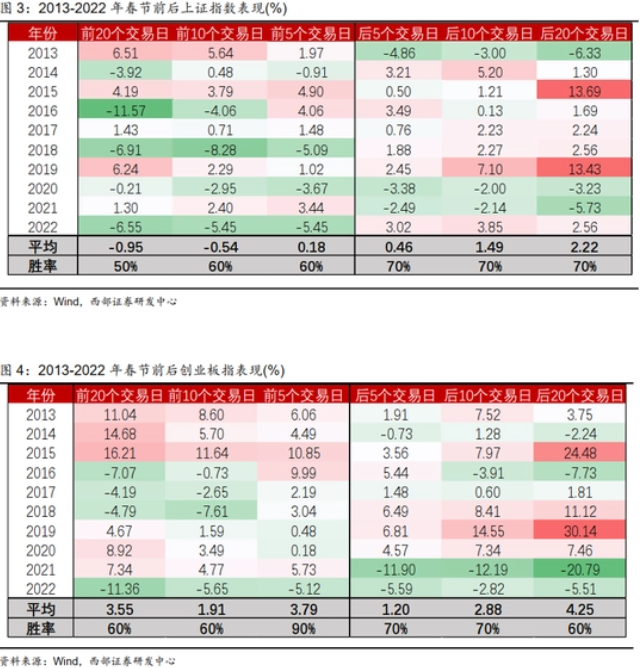

最后是历史数据呈现出的“日历效应”。西部证券结合过去10年(2013-2022)数据指出,上证指数在春节前20、10、5个交易日上涨的概率为50%、60%、60%,在春节后20、10、5个交易日上涨的概率为70%、70%、70%,节后上涨趋势明显;创业板指在春节前20、10、5个交易日上涨的概率为60%、60%、90%,春节后20、10、5个交易日上涨的概率为70%、70%、60%。

图片来源:西部证券研报

看好新能源、医药、券商等布局方向

就市场风格而言,在看好持股过节是相对胜率更高策略的同时,招商证券认为,节前可以考虑逐渐加仓中小风格的股票。春节后流动性往往更加充裕,市场开始对稳增长和产业政策形成新的预期等,是春节后市场上涨且小票更容易占优的主要因素。

在具体配置行业方面,中信建投证券认为,市场当前对于全年基本面预期改善方向及可能的政策催化关注度明显提升。展望2023年一季度,基本面预期显著改善的方向,可关注光伏下游、银行、医药等;政策刺激预期方向,可关注地产链、汽车、信创链等,其中地产链优选受益于集中度提升及成本下行的消费建材,其次关注家电。

华安证券推荐关注四条主线:一是成长风格将领衔春季行情,新能源热门赛道仍是优中之优,还可关注风光储、电池链上游材料如能源金属以及中游制造;二是券商以及叠加安全、数字经济概念的计算机信创;三是消费品,建议关注出行链条、白酒食饮、医疗服务、医药商业;四是政策支持下将领衔港股反弹的港股互联网平台经济龙头。

西部证券认为,医药与线下消费场景的修复仍然值得关注。政策预期升温,电力,通信,计算机,电子等与新基建相关的行业也值得关注。随着深化金融改革不断推进,构建中国特色估值体系过程中直接融资市场重要性上升,建议关注券商业绩和估值的持续改善。

来源:中证报

未经允许不得转载:财富在线科技 » 节前这些板块被机构看好