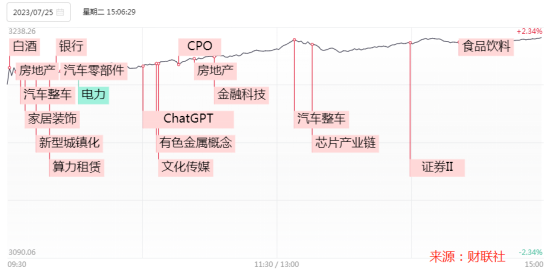

上周,A股市场企稳,但盘面风格分歧再度加深:大量资金涌入以ChatGPT、数字经济为代表的TMT板块,而新能源以及前期强势的“中字头”品种都出现了回调。兴业证券统计显示,3月24日,TMT及电子板块的市场成交金额占比已达到46%。这意味着,当日逼近一半的市场资金均集中在TMT及相关板块中。

对于这一极端市场情绪,本周机构观点呈现明显分歧:有观点认为TMT交易拥挤度达到历史最高点,后续内部股价分化将出现;但也有观点认为成交占比的新高反而是市场主线地位得到确认。

谨慎派:TMT板块交易拥挤度已达到历史极值

年初至今,A股TMT板块大幅跑赢市场平均水平。华西证券统计显示,传媒、计算机、通信、电子行业的成交额占全A比重分别位于2018年以来的99%、100%、92%和74%分位,显示TMT板块交易热度已达到了历史高点。

中信建投证券直言,短期来看,板块热度攀升,交易集中度过高、交易结构不健康将加剧后续行情波动。未来市场或将完成TMT板块内部的扩散,路径上可能会从计算机通信走向传媒电子。板块内部也会实现“高切低”,目前计算机等相对交易拥挤的板块可能会出现分化。对于优质标的注意逢调整加仓,而一些纯题材类标的则可以“留一分清醒留一分醉”。

不过,中信建投证券强调,当前科技股的高交易拥挤是产业趋势形成初期的正常现象,在2013年的科技股行情中也有过多次的机构集中加仓导致成交拥挤,但在机构整体仓位仍低的情况下并不构成对产业长逻辑的逆转。

华西证券表示,参考2020年至2021年的新能源产业链行情,在新能源汽车渗透率的持续提升下,市场资金持续向相关板块集中。在板块交易集中度超过近一年均值加2倍标准差后不久,微观交易结构的拥挤促使新能源行业走势波动率提升,短期呈现阶段性整固。但从更长维度看,随着行业高景气持续验证,新能源成为国内外资金共同增配的方向。

开源证券表示,展望2023年二季度,TMT板块大概率难以持续成为市场主线风格,考虑其短期过热后的调整风险,不建议投资者追高。

乐观派:TMT板块市场主线地位不变

与此同时,也有部分机构对TMT板块的后续走势持乐观态度,认为成交占比的新高反而是市场主线地位的确认。

兴业证券认为,成交占比、换手率、拥挤度等情绪指标更适用于基本面、产业逻辑相对稳定的行业。当一个行业、板块所处的产业趋势、生命周期、政策环境、基本面逻辑等出现重大变化时,则可能突破交易拥挤的桎梏,而形成新的趋势性行情。

兴业证券分析,但从中期来看,无论是2013年至2014年的中小创,2016年至2020年的核心资产,还是2020年至2021年的新能源概念,都是在成交占比不断创新高的过程中确认其主线地位。

中银证券表示,当前TMT板块短期交易过热并无疑问,但对于趋势性行情而言,部分适用于震荡市的指标并不具备较强说服力。TMT行业整体配置以及成交额占比中枢存在趋势性上台阶的逻辑支撑,但短期矛盾在于这一提升速度过快,并带动其他板块成交额占比快速下滑。这才是导致短期TMT行情震幅进一步加大的主要原因。

国金证券认为,在国企改革及中国特色估值体系和TMT板块的市场新主线之争中,TMT是最确定的方向,也具备了成为未来两到三年市场新主线的所有重要特征:基本面见底回升、机构配置低位、产业趋势新变化。

季报行情作为阶段性主线开始浮现

从4月开始,A股将进入年报及一季报的披露高峰期,基本面因素是否回归也成机构关注的焦点之一。

国海证券表示,高频经济数据显示,今年一季度宏观经济延续弱复苏态势,根据其全A增速预测模型结果,一季度全A业绩预测同比增速相比2022年年报业绩预测同比增速小幅回暖。

国海证券认为,伴随业绩窗口期的到来,超额收益的来源将更贴合业绩的相对优势,短期维度下推荐关注业绩有望超预期的部分消费、成长板块如金银珠宝、医药及光伏。

中信证券表示,接下来市场将步入一季报的密集披露期以及经济政策的校准期,投资者对业绩驱动型个股的关注度会明显提升,同时重新评估各行业今年的景气趋势,形成新的配置思路,季报修复的阶段性行情可期。

文章来源:上海证券报

未经允许不得转载:财富在线科技 » 交易拥挤度达历史极值,当前A股TMT板块性价比几何?