尽管近期债市表现弱势,但地产债却出现大涨,多只个券发生临停。基金君第一时间采访了多家债券私募,他们认为,地产债这么强势的表现背后,跟房地产融资政策“三支箭”的威力密不可分,政策指导下地产能快速扩大信贷、债券和股票的三大融资渠道,无疑让房地产开发商“久旱逢甘霖”。

基金君了解到,债券私募提前布局,把握这波地产债行情,挑选价格低、有安全边际的个券,看好得到信贷支持的优质开发商,并且注重分散投资、控制风险敞口。

私募表示,未来地产债的投资机会大于风险,虽然目前政策端迎来了非常确定的右侧,但是销售端基本面仍未出现明显的好转,未来要持续跟踪。看好优质地产债的投资机会,修复空间大。但私募也提醒,过去经营杠杆过高、不在救助范围内的民营开发商,实质风险并未消除。

房地产融资政策“三箭齐发”发力

地产债阶段表现强势

数据显示,在11月22日见到阶段低点182.40点以来,中证地产债指数已经连续多日上涨,截止12月2日收盘报187.75点。

竹润投资表示,从11月8日交易商协会公告“第二支箭”纳入地产债券以来,地产债开始止跌回升,并且在11月份不断落地的政策利好的刺激下,如全国性商业银行信贷会议、“金融十六条”的正式发布、“第三只箭”重回市场等,地产债市场持续回暖上涨。“由于地产债一天的涨幅可以超过20%,且整个地产债板块出现了系统性的连续上涨至临停的情况,地产债在11月份的表现在所有证券资产中遥遥领先。”

竹润投资表示,从11月8日交易商协会公告“第二支箭”纳入地产债券以来,地产债开始止跌回升,并且在11月份不断落地的政策利好的刺激下,如全国性商业银行信贷会议、“金融十六条”的正式发布、“第三只箭”重回市场等,地产债市场持续回暖上涨。“由于地产债一天的涨幅可以超过20%,且整个地产债板块出现了系统性的连续上涨至临停的情况,地产债在11月份的表现在所有证券资产中遥遥领先。”

举例来说,表现最好的是以碧桂园、金地、龙湖为代表的头部开发商,如21碧地01从11月初的17元已上涨至目前的70元,涨幅超300%。远洋、旭辉开发商的债券涨幅相对缓慢,受政策利好影响有所延迟。竹润投资认为,对于价格已经基本完全修复的房企可进行止盈,价格尚未完全修复的优质房企仍有一定投资价值。

合晟资产分析,今年以来,地产债经历三次较大的反弹,本轮从11月22日至今,中证地产债指数已上涨2.55%,显著高于3月(0.79%)和8月(0.11%)两轮。由于这个指数涵盖了大量并未出现价格大幅波动的国企,所以实际上三轮里民企地产的波动幅度大约是上述数字的20倍左右。“这次反弹,源于地产政策的密集出台,央行+银保监的十六条,和证监会的再融资,是影响最大的两个政策,越能受益的主体,本轮涨幅越大;而对能否满足条件仍然暂存疑虑的,涨幅就会小些,可能中间还会有反复;那些已展期主体是否能受到照料,到今天仍然存在不确定性,所以涨幅较小。投资机会还是较为明显的,地产债的热度和价格都已经体现。”

合晟资产分析,今年以来,地产债经历三次较大的反弹,本轮从11月22日至今,中证地产债指数已上涨2.55%,显著高于3月(0.79%)和8月(0.11%)两轮。由于这个指数涵盖了大量并未出现价格大幅波动的国企,所以实际上三轮里民企地产的波动幅度大约是上述数字的20倍左右。“这次反弹,源于地产政策的密集出台,央行+银保监的十六条,和证监会的再融资,是影响最大的两个政策,越能受益的主体,本轮涨幅越大;而对能否满足条件仍然暂存疑虑的,涨幅就会小些,可能中间还会有反复;那些已展期主体是否能受到照料,到今天仍然存在不确定性,所以涨幅较小。投资机会还是较为明显的,地产债的热度和价格都已经体现。”

银叶投资固定收益副总监徐立强认为,目前判断房地产行业已经进入政策右侧区间,监管对于尚未发生实质性违约的公司支持力度越发明显。地产债整体涨幅均较大,第一阶段上涨的主要是龙头民企以绿城、龙湖、万达、金地等为主,随着政策不断推进,后排的房地产也随即出现较为明显的涨幅。“我们判断行业的右侧拐点较为清晰明确,目前大部分公司仍有较高的收益率,同时行业的不确定性越来越低,依旧具备较好的投资机会。”

私募看好房地产融资政策“三箭齐发”带来的威力,“政策对地产债有明显的强烈提振,市场也给出了非常积极的反馈,价格快速修复。”竹润投资说,逻辑上,房地产融资政策直指开发商目前最困难的现金流问题,而政策指导下地产能快速扩大信贷、债券和股票的三大融资渠道,无疑让民企开发商“久旱逢甘霖”,且银行、交易商协会和证监会的政策落实速度非常快,不少开发商的现金流情况在短期内预计就会有明显改观。其可持续经营的底线得到了维护,这意味着有不少的地产债价格有望逐渐回到票面价值。

徐立强表示,之前房地产债券的价格下跌主要来源于投资者对于房地产公司再融资能力的担忧。“三支箭”的政策力度非常之大,对于房地产企业的再融资恢复提供了极大的信心支持。后续头部房地产企业有望率先恢复正常市场融资。

合晟资产认为,央行+银保监的“十六条”,基本是预期内的,市场前面对这个政策的分歧主要是力度大不大、什么时候出台、出台后执行是否到位,不过用形式发出来还是略微超预期的。同时,证监会的再融资政策非常超预期,在REITs和PERE(不动产私募投资基金)上面有非常正面的积极鼓励措辞。短期而言对地产债是极大的提振。

私募提前布局优质房企债券

注重分散度、控制风险敞口

基金君了解到,多家债券私募提前布局,把握这波地产债行情,挑选价格低、有安全边际的个券,看好得到信贷支持的优质开发商,包括央国企、头部民企,并且注重分散投资、控制风险敞口。

“我们参与了此轮地产债投资,在11月之前市场下跌过程中,部分合适的产品进行了前瞻性的布局建仓,挑选了部分优质龙头民营开发商的中短久期债券,进行了分散化投资。”竹润投资表示,投资逻辑是认为地产行业的去杠杆和去信用化进程已经接近尾声,经济修复离不开地产行业的信用修复,同时11月之前的债券绝对价格非常低,也提供了足够的安全边际;目前对于价格已经大幅修复的房企,已进行了止盈。

关于如何选标的,竹润投资称,首先是公司经营运营稳定,资产质量较佳,债务压力相对可控,在债务市场上没有出现过重大瑕疵,同时关注融资端银行贷款、股东支持、担保发债等融资能力情况以及销售端的去化回款情况。在具体投资标的中,继续贯彻执行“秃鹫”策略,选取价格足够低,有较好安全边际的个券进行投资。主要看好目前得到大行信贷支持的优质开发商、区域性开发区、资产质量佳债务规模小的小而美的开发区。

徐立强表示,公司部分定制策略产品从10月以来就开始逐步增加房地产行业的债券投资,最早从头部的央国企开始买入,随着“三支箭”等政策的力度不断增加,对于房地产债券的投资范围也涵盖到了主流的头部民企。“对于具体标的衡量,公司有专门的模型和测算工具,会综合全面地衡量标的风险收益比特征。目前阶段我们还是更看好再融资能力能够快速恢复的主体。”

合晟资产也说,公司的产品已经严格做了分级和定位,在风险偏好较高的产品里,会有一定的仓位参与地产债,作为全市场配置的一部分。而稳健类的产品,之前一直没有参与地产债的投资,后续会继续根据市场情况,观察政策托底情况,不断调整各类产品的风险敞口。在进取类产品里,地产部分的投资仍然控总量控分散度,并在不同阶段通过敞口大小和买入价格来应对。“我们目前主要关注非违约主体,会对经历这一轮调控仍能留在场上的民企保持积极的关注。”

优质地产债估值修复空间大

警惕部分民营房企的风险

几家百亿债券私募比较看好优质地产债的投资机会,修复空间大,但需要关注政策落地执行情况。但私募也提醒,过去经营杠杆过高、不在救助范围内的民营开发商,实质风险并未消除。

徐立强认为,未来地产债的投资机会大于风险,虽然目前政策端迎来了非常确定的右侧,但是销售端基本面仍未出现明显的好转,因此未来一段时间内需要继续关注政策的落地执行效果以及基本面的高频数据跟踪。

合晟资产也持类似观点,接下来短期会重点关注政策的落地执行情况,事实上部分地产债在央行支持发债后已经基本恢复到投资级别定价,这类继续上涨的空间是不大的。风险主要来自于两方面,政策落地强度情况和需求端是否能够恢复。“中长期而言,考虑到地产开发规模的见顶,以及居民对保交付的安全需求,可能地产债会逐渐往带抵押/担保债的方向演化。”

竹润投资表示,地产债的投资机会主要在于优质的民企开发商的地产债价格修复空间,这块市场机会目前存量市场规模在上千亿量级,前期市场对企业的持续经营能力产生持续怀疑,市场定价较低,目前来看修复的确定性很强,且价格修复空间大。而且随着地产债市场流动性的明显改善,市场成交活跃度提升,也有利于地产债价格上涨。

关于地产债风险方面,竹润投资提醒,主要的风险在于一些过去经营杠杆过高,自身经营现金流情况较差,此次不在政策救助范围内的民营开发商,实质风险并未消除,可能还是会出现破产清算的情况,其债券最终的价值可能较低,“这部分资产在市场情绪修复过程中,可能会出现阶段性价格高于最终价值的情况,其风险值得市场注意。”

文章来源:中国基金报

未经允许不得转载:财富在线科技 » 地产债突然暴涨!私募大佬紧急解读!

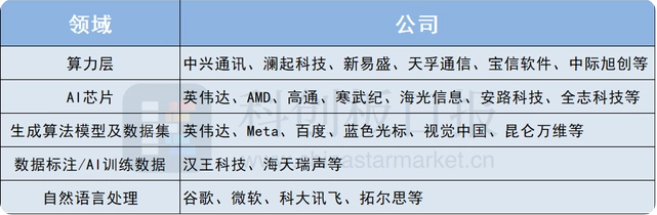

两大风向标级会议将召开!游戏业迎来科技创新 政策修复双击

两大风向标级会议将召开!游戏业迎来科技创新 政策修复双击 AIGC有望带动算力需求,利好运营商/算力设备/温控/视频应用

AIGC有望带动算力需求,利好运营商/算力设备/温控/视频应用 重磅新题材!AIGC后,CPO有望成为高算力下解决方案

重磅新题材!AIGC后,CPO有望成为高算力下解决方案 盘前重大事件!谷歌宣布计划推出聊天机器人Bard

盘前重大事件!谷歌宣布计划推出聊天机器人Bard “禁酒令”疯传,五万亿白酒板块全线杀跌

“禁酒令”疯传,五万亿白酒板块全线杀跌 量子通信网络重大突破!我国科学家实现模式匹配量子密钥分发

量子通信网络重大突破!我国科学家实现模式匹配量子密钥分发 ChatGPT飓风过境 站在暴风眼的才是最大赢家?

ChatGPT飓风过境 站在暴风眼的才是最大赢家? 一文看懂ChatGPT|本质是弱AI到强AI的阶跃,微软和谷歌商业落地是投资风向标。

一文看懂ChatGPT|本质是弱AI到强AI的阶跃,微软和谷歌商业落地是投资风向标。

评论前必须登录!

登陆 注册