1.电动化趋势不改

1.1、新能源车消费活力蓄势待发

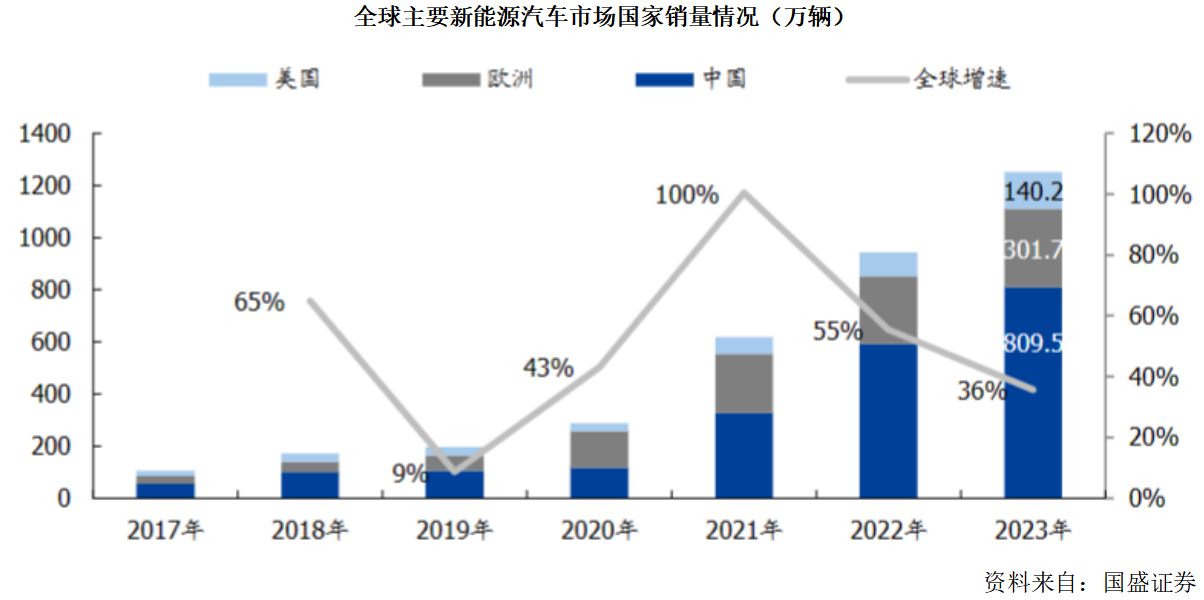

全球新能源汽车销量持续增长,近6年CAGR为49%。2017-2023年,全球新能源汽车销量由126万辆提升至1369万辆,CAGR为48.8%。其中,2023年中国、欧洲、美国新能源车销量分别为810、302、140万辆,2017-2023年CAGR分别为56.2%、46.4%、38.8%。

中国为全球第一大新能源车市场,2023年份额占比达59.1%。分市场来看,随着中国补贴政策的持续推进以及国内电动化产业链技术的快速突破下,近年来国内新能源汽车销量增速较高,这也带动了全球份额的持续提升,即从2017年的44.1%提升至2023年59.1%,成为全球最大新能源汽车市场。而2023年欧洲和美国占全球的市场份额为22.0%和10.2%,相较2017年的24.2%和15.5%均有所下降。

1.2、政策出台强力推动需求回暖

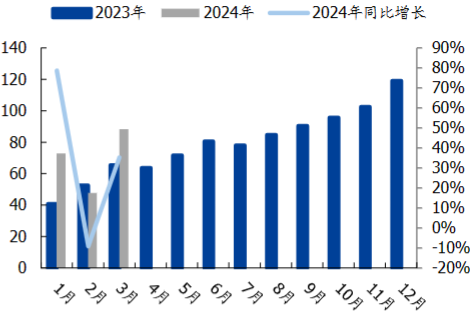

2024年1-3月国内新能源车销量同比增长31.7%,渗透率达31.1%。根据中汽协数据,2024年1-3月国内新能源车销量为209万辆,同比+31.7%,对应渗透率31.1%。随着当前汽车以旧换新补贴政策的落地,以及更多优质新车的上市交付,预计今年新能源车市场销量将保持高增态势。

中国新能源车月度销量情况(万辆)

资料来自:国盛证券

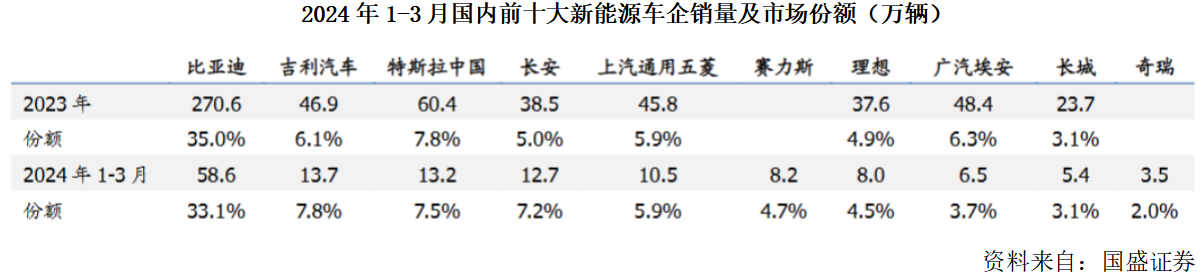

2024年1-3月国内新能源车企销量CR10为79.5%,前三名比亚迪、吉利汽车、特斯拉中国份额合计占比48.4%。2024年1-3月,国内新能源车企销量CR10为79.5%,其中销量占比超过5%的车企包括比亚迪(33.1%)、吉利汽车(7.8%)、特斯拉中国(7.5%)、长安汽车(7.2%)。而相比于2023年,赛力斯(4.7%)和奇瑞汽车(2.0%)则是在今年Q1进入了销量前十的车企名单。

截至目前,2024年已有超20家车企上市30+款新车。从2024年上市的电车新品来看,无论是传统车企还是造车新势力,车企所规划的车型矩阵均在逐步完善。其中比亚迪今年发布了元UP和海狮07EV,吉利发布了银河E8,理想MEGA和L6也在今年上市。而小米SU7则从4月3日首次交付起,4月就完成交付了7058台。截至4月30日,SU7锁单量达8.8万辆,小米公司预计今年可交付10万台。当前,车企新上市的车型将更聚焦于性价比或差异性,其中性价比方面,今年2月以来随着比亚迪多款荣耀版的上市,“电比油低”的口号再次唱响;在差异性方面,智己L6则是推出了行业首个准900V超快充半固态电池。随着优质新能源车的陆续上市交付,预计国内新能源车渗透率将持续提升。

去年6月21日,财政部、税务总局、工信部联合发布了《关于延续和优化新能源汽车车辆购置税减免政策的公告》。公告提出,对购置日期在2024/1/1-2025/12/31的新能源汽车免征车辆购置税,其中每辆新能源乘用车免税额不超过3万元;对购置日期在2026/1/1-2027/12/31的新能源汽车减半征收车辆购置税,其中每辆新能源乘用车减税额不超过1.5万元。

今年4月26日,商务部、财政部等7部门联合印发《汽车以旧换新补贴实施细则》,对置换新能源车补贴1万元。细则表示,自印发之日起至今年12月31日,对报废国三及以下排放标准燃油乘用车或2018年4月30日前注册登记的新能源乘用车,并购买符合节能要求乘用车新车的个人消费者,补贴1万元。对报废国三及以下排放标准燃油乘用车并购买2.0升及以下排量燃油乘用车的,补贴7000元。以旧换新细则的出台将在一定程度上打消消费者的观望情绪,推动新能源车市的逐步回暖。

东南亚、大洋洲、南美洲等新能源车新市场正蓄势待发。根据乘联会数据,2023年中国新能源车出口173.5万辆,同比增长55%。分国家来看,除比利时、英国等欧洲传统主力出口国外,泰国(同比+101%)、菲律宾(同比+69%)等东南亚国家、澳大利亚(+113%)、巴西(同比+449%)等大洋洲和南美洲国家近年来出口增速亦较高。预计新兴市场逐步开启的汽车电动化,将有望为国内新能源车企出海创造新机遇。

2.动力电池上游材料厂优势显著

2.1、三元正极与磷酸铁锂行业展现强者恒强

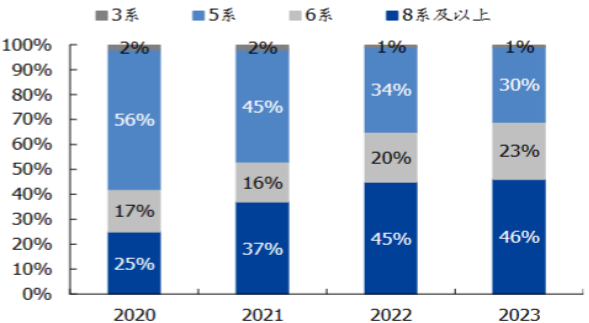

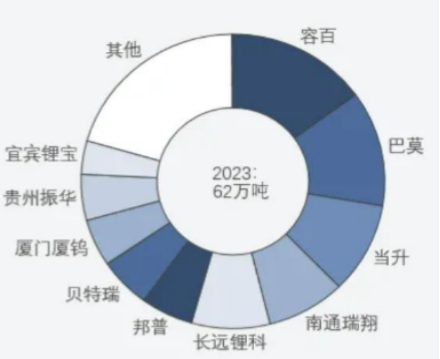

2023年国内三元正极出货62万吨,6系和8系(及以上)占比有所提升。根据SMM锂电数据,2023年国内三元正极材料出货量为62万吨,同比下降5%。从各系占比来看,2023年5系占比30%、6系占比23%,8系(及以上)占比46%。5系占比较2022年进一步下降,主要原因在于数码低端产品为存量市场,而动力端则会因追求更高能量密度而导致5系向6系切换。6系占比提升主要是因为中镍电压化路线在安全性和成本方面具有优势,且能量密度也可满足部分车型续航需求。此外,由于国内外高端车型主打高镍三元路线,因此2023年8系(及以上)三元占比也有小幅提升。

2020-2023年国内三元正极材料各系占比

资料来自:国盛证券

从行业集中度来看,2023年三元正极行业CR10小幅提升1pct至80%,CR5和CR3则均提升3pct至55%/38%,头部公司份额进一步提升。从具体企业来看,容百科技仍是高镍三元龙头,巴莫、当升位于第二及第三位。南通瑞翔和长远锂科紧随其后。从电池厂的角度来看,在排名前十家的三元材料企业,宁德时代体系的供应商入围7家,包括低中高镍的材料供应商,而海外SKon体系下的供应商入围2家。

2023年三元正极材料市场竞争格局(产量口径)

资料来自:国盛证券

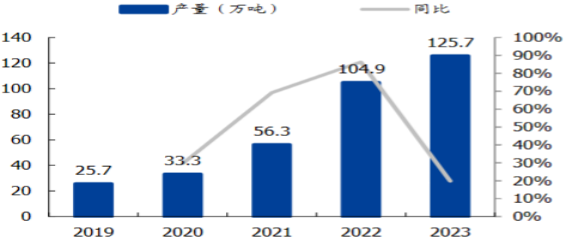

根据鑫椤资讯数据,2023年,磷酸铁锂正极出货156.9万吨,同比增长32.9%。磷酸铁锂正极产量增速较三元正极快的原因,一方面在于其下游动力与储能领域在2023年保持持续增长,另一方面在于去年磷酸铁锂电池在动力电池领域的占比亦有所提升。

国内磷酸铁锂正极材料行业集中度较为稳定,2022和2023年TOP2均为湖南裕能和德方纳米。根据鑫椤资讯数据,2023年湖南裕能、万润新能、友山科技三企业市场份额均有所提升。

2.2、负极材料国内占据全球市场份额超97%

根据鑫椤资讯统计,2023年全球负极材料产量176.2万吨,同比增长20.0%,其中国内负极的占比从2022年的96%进一步提升至97.3%。此外,2023年全球负极出货量168.0万吨,中国占比达95%。从人造负极材料渗透率来看,2023年人造负极占比进一步提升至84%。

根据鑫椤资讯统计,2023年贝特瑞负极材料全球市占率约22%,连续十三年位列第一。此外,上海杉杉、江西紫宸、中科星城去年产量仍为第二至第四名。而尚太科技则是超越了广东凯金进入了前五。除此之外,广东东岛、河北坤天、金汇能、碳一、青岛科硕、科达新材等近年出现的企业也在去年突破了年产2万吨的关卡。

2.3、电解液国内占据全球市场份额超85%

根据鑫椤资讯统计,2023年全球电解液产量125.7万吨,同比增长19.8%;国内电解液产量107.8万吨,同比增长24.2%。国内电解液产量占全球的比重从2019年的68.5%提升至2023年的85.7%。2023年国内电解液产量超过9万吨的企业包括天赐材料、比亚迪、新宙邦和瑞泰新材。

从2023年国内TOP3电解液企业产量占比来看,天赐材料占比36.4%,同比+0.6pct,新宙邦占比15.1%,同比+1.8pct,比亚迪占比12.6%,同比+1.2pct。2023年CR3为64.1%,同比+3.6pct。考虑到电解液上游合成产业链较长,向上具有原料自给能力的电解液厂商的竞争优势较为明显,预计行业份额会进一步向头部集中。

2019-2023年全球电解液产量

资料来自:国盛证券

2.4、隔膜国内占据全球市场份额超85%

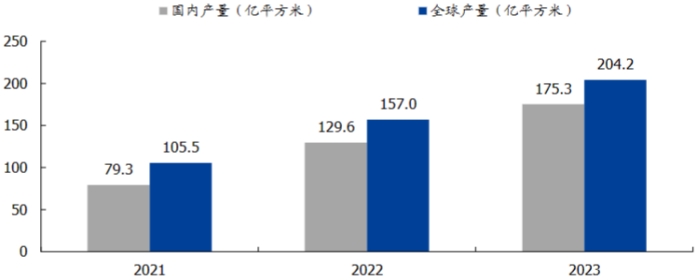

2023年全球锂电隔膜产量204亿平方米,同比增长30%,中国占比持续提升。根据鑫椤资讯统计,2023年全球锂电隔膜产量204.2亿平方米,同比增长29.7%;国内锂电隔膜产量175.3亿平方米,同比增长35.2%。中国锂电隔膜产量占全球的比重从2021年的75.2%提升至2023年的85.8%。

隔膜为锂电材料中壁垒较高环节,2023H1国内CR5超75%。锂电隔膜对产品性能指标、生产工艺要求较高,产品认证周期长且产能扩张需要重资产投入,为锂电材料中壁垒较高环节。经历数轮行业出清后,目前行业格局呈现较高集中度。2023H1国内隔膜出货量市占率前五分别为恩捷股份(33%)、星源材质(15%)、中材科技(10%)、中兴新材(9%)、金力股份(9%),CR5达75.4%。

2021-2023年全球/中国锂电隔膜产量

资料来源:国盛证券

2023年国内湿法/干法隔膜产量为125/50.3亿平方米,同比增长27.7%/58.4%。对于湿法隔膜而言,其在孔径大小及均匀性、厚度均匀性、拉伸强度和抗穿刺强度等方面具有一定优势,适用于高性能、高能量密度电池体系。2023年国内湿法隔膜产量占比中,恩捷股份稳居第一,其次为中材科技和星源材质。对于干法隔膜而言,其在2023年产量同比提升58%,主要原因系当前储能市场增速较快,干法隔膜可凭借更好的热稳定性、更优的成本与安全性等优势快速切入储能市场。2023年干法隔膜产量占比中,星源材质位居第一,其次为中兴新材和惠强科技。

资料来源:国盛证券《电动化趋势不改,看好新能源车景气回升》-发布时间:2024/05/09)德讯证顾研究中心整理时间:2024/05/12

风险提示:新能源车渗透不及预期;下游需求不及预期。(7)

未经允许不得转载:财富在线科技 » 电动化趋势不改,新能源车消费活力回升