近期消息事件

国家网信办对美光在华销售产品启动审查

“网信中国”3月31日消息,为保障关键信息基础设施供应链安全,防范产品问题隐患造成网络安全风险,维护国家安全,依据《中华人民共和国国家安全法》《中华人民共和国网络安全法》,网络安全审查办公室按照《网络安全审查办法》,对美光公司(Micron)在华销售的产品实施网络安全审查。

日本将23类半导体生产相关设备新增为出口管控对象

3月31日日本政府宣布,为防止半导体技术外流,将23类半导体生产相关设备新增为出口管控对象。23类对象设备的出口限制地为全球,基于当下美国对华愈发严重的管控形势,日本对部分国家和地区(包括中国大陆)的出口手续将会更加复杂。日本政府的此次政策调整预计影响十家日本企业。

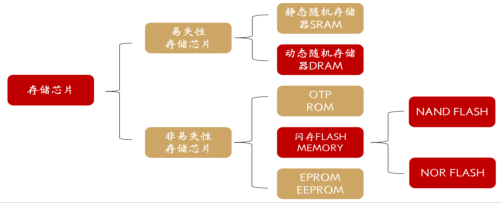

存储芯片分类及作用

存储芯片通过对存储介质进行电子或电荷的充放电标记不同的存储状态实现数据存储,根据断电后存储的信息是否留存分为易失性存储芯片与非易失性存储芯片。

易失性存储芯片断电后存储数据流失,主要包括静态随机存储器(SRAM)和动态随机存储器(DRAM)。

非易失性存储芯片断电后存储的数据不会消失,主要包括快闪存储器(Flash)、电可擦可编程只读存储器(EEPROM)、光罩只读存储器(MASKROM)。

存储芯片分类

资料来源:国联证券

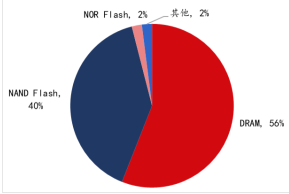

存储芯片主要的三种产品为:DRAM、NORFLASH和NandFLASH。由于存储单元的技术原理和电路结构的实现方式不同,存储产品之间呈现出明显的差异性。

目前DRAM为存储芯片第一大细分领域,其次是NAND Flash。总体上看,目前存储芯片市场以NAND Flash和DRAM为主,两者合计占比超过九成。

根据Yole的数据,2021年全球存储芯片DRAM、NAND Flash和Nor Flash占比分别为56%、40%和2%,包含EEPROM在内的其余存储芯片合计占比约2%。

全球存储芯片行业产品结构分布情况

资料来源:国联证券

打破国外高端存储技术垄断,国产芯片困境逆转

在这两会期间,让人听到的最为振奋的消息莫过于华中科技大学计算机教授冯丹的一句话:学校的研究团队在存储碎片整理技术上进存储设备国产化,打破了国外对高端存储系统及其核心关键技术的垄断,国产存储系统在国内市场的份额已从立项前不足5%,发展到如今60%以上。

这句话虽然很短,但背后的信息却值得让人细品,从国产存储系统5%的占有份额到60%的市场份额,可以说中国在高端存储技术上的巨大突破。

对此冯教授还说到,如今构成存储系统的存储介质芯片仍是薄弱环节,她和团队已经与国内几家龙头企业建立联合实验室,正在研发速度更快、能耗更低的下一代存储器,未来将从根本解决国产芯片“卡脖子”问题。

要知道作为我国存储芯片领土的龙头,长江存储因为在技术上威胁了欧美国家的地位,被美国直接点名制裁,不允许长江存储拥有先进的芯片和技术,同时要求各国供应链切断对长江存储的产品提供,想要彻底扼杀中国的半导体芯片发展。

当时美国商务部发布对中国技术出口的新限制,主要针对DRAM芯片和NAND闪存芯片。

严格限制美国供应商向中国大陆地区提供18nm或以下的DRAM芯片、128层或以上的NAND闪存芯片、14nm或以下的逻辑芯片。

由此可见中国存储芯片企业的艰难,可能有人会说存储芯片就这么难做出来?答案当然是真的,如果很容易的话,长江存储就不会被美国制Cai。要知道我们的手机用的越久,就会越卡顿,原因是手机里面的各种视频和文字增加,导致存储访问变慢。

因此国家在发展存储芯片上也是投入巨大的人力物力,如今打破国际技术的垄断,也意味着中国芯片正在朝着既定目标前进。

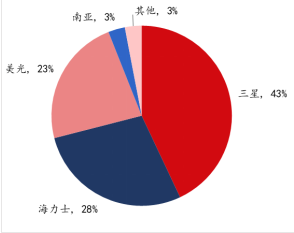

存储芯片市场竞争格局

作为存储器必不可少的主要上游原料,存储晶圆行业具有高技术壁垒、高强度资本投入的特点。

2021年DRAM全球市场份额

资料来源:国联证券

DRAM市场基本被三巨头垄断,三星、海力士、美光三家2021年市占率分别为43%、28%、23%,其余厂商占比仅有6%。

NAND市场集中度相对较低,2020年全球占比超过10%的厂商共有5家,分别为三星、铠侠、西部数据、美光、海力士,分别占比34%、19%、14%、11%、11%,合计占比89%。

周期拐点或将到来,AI服务器对存储芯片需求量倍增

ChatGPT打开AI服务器市场天花板,存储芯片有望量价齐升。美光业绩会传达积极信号,存储预期边际改善。美光相信下游多个终端领域的客户库存已经减少,且未来几个月将看到供需格局的改善。除去库存减计的影响之后,美光的库存周转天数已在FY23Q2见顶,有望看到营收的环比增长。

根据美光的结论,AI服务器对DRAM的需求是普通服务器的8倍,对NAND的需求是普通服务器的3倍。根据IDC数据,全球AI服务器市场在2025年有望达到318亿美元,2021-2025年CAGR约为19%。

考虑到ChatGPT带来的人工智能大变革,对AI服务器的需求或将远超之前的预期,同时带动上游存储芯片的需求进入新的长期增长通道。

资料来源:东方财富Choice金融终端、公开信息、网易《打破国外高端存储技术垄断,华科大教授:将彻底解决国产芯片困境》2023/03/13、国联证券《美光释放乐观预期,存储芯片有望迎来周期拐点》2023/04/03,德讯证顾整理时间:2023/04/03。

风险提示:研发或新产品进展不顺风险;竞争加剧风险;新兴应用领域拓展不及预期风险。

未经允许不得转载:财富在线科技 » 打破国外垄断,国产存储芯片有望迎来周期拐点