证券日报文章称,近年来,每当股市需要寻找方向时,媒体上有关“北向资金”的分析就会多起来。一些人认为北向资金是“聪明钱”,会先人一步,盯住了它就可以找到投资方向。但笔者认为,这一路资金在全市场占比较小,且账户是分散的,夸大其指向作用是不科学的,应关注各路资金的动向,并紧扣公司的基本面、根据自身风险偏好进行投资决策。

所谓“北向资金”,一般指经沪深港通渠道进入A股市场的境外资金。也有人把通过沪深港通、QFII(合格境外机构投资者)、RQFII(人民币合格境外机构投资者)三个渠道进入A股市场的境外资金统称为北向资金。在所有流入A股的境外资金中,通过沪深港通进入的占比在70%以上,因此北向资金一般指这一路资金。

在沪深港通机制下,中国香港和外国投资者在香港交易所认可的经纪商处开立沪股通、深股通账户,即可委托买卖范围内的沪深上市股票。按照相关机制,这部分股票持有者登记为“香港中央结算有限公司”,人们经常将这部分股票作为一个整体,但穿透之后,这些股票的持有人其实是千姿百态、千差万别的。进一步说,在“北向资金”项下成千上万个账户买卖股票时,更加众多的内资投资者也在开展各种操作。从投资者个体的决策来说,都是根据基本面、消息面和自身风险偏好做出决策,没有什么本质上的不同。

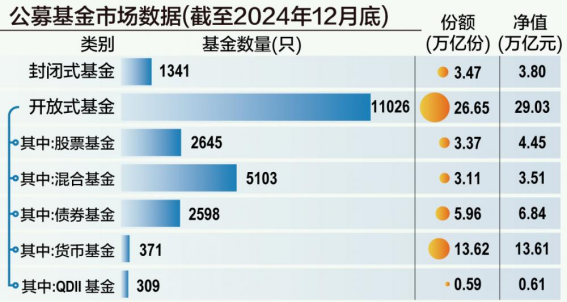

目前,中国股市已有5000多家上市公司,市值85万亿元左右,而北向资金持有的市值仅为1.95万亿元左右。把仅占总市值2.3%左右的北向资金当作投资风向标,也是缺乏实质支撑的。

当然,北向资金的投资视角与其他资金会有一定差异,主要体现在两个方面:一是跟踪A股国际指数进行产品配置,如跟踪MSCI指数(摩根士丹利资本国际指数)、罗素指数等。当这些指数提高中国A股的纳入因子比例时,往往带来增量资金。二是根据利差进行套利买卖。内地股市和香港股市存在着三个利差:(1)个股利差,A+H上市公司可能存在股价利差;(2)指数利差,国内股指期货品种和境外A股期货品种(如富时A50)存在利差;(3)汇率利差,港币和人民币汇率波动存在利差,在岸人民币汇率和离岸人民币汇率也存在利差。

笔者认为,北向资金据此进行套利操作,无可厚非。但也要指出,北向资金的买卖理由并不神秘,其他机构大多也能掌握。特别是,部分境内机构在境外设立了分支机构,这些分支机构可以通过沪深港通买卖A股。总体看,将北向资金作为一支神秘力量进行追捧,是缺乏依据的。

市场在一定阶段形成的投资风向,是由各路资金在相互博弈中形成的,对大型公募基金和私募基金、保险资金、社保基金、券商自营等的操作都应该充分关注。鉴于前述机构投资者所披露的交易信息存在滞后性,可以通过分析板块和个股资金进出情况找出蛛丝马迹。

需要注意的是,境内外套利资金对人民币汇率波动都是非常敏感的,人民币阶段性升值或贬值会给这类资金带来机会。从以往A股市场走势来看,出现过过度反应。要加强汇率预期管理,加强对投资机构的政策宣介,防止合理套利演变为过度炒作。

经过近33年的发展,我国股市机构投资者力量显著增强,公募基金、私募基金、社保基金、保险资金、券商自营、外资机构等共同组成机构投资者矩阵;相当多的个人投资者也在市场淬炼中走向成熟。从各国股市发展的历史和现实来看,大型机构投资者总是可以走在投资风向的前面,这是其研究实力、资金规模、人才素质等决定的,真正的“聪明钱”还是在他们那里。所以,普通投资者还是应当多关注他们的投资动向。

文章来源:同花顺7×24快讯

未经允许不得转载:财富在线科技 » 证券日报:勿制造“北向资金”神话