过去的一段时间里,美联储加息落地、欧美经济制裁俄罗斯、国内疫情反复等多重冲击下,市场整体大幅下挫;3月份,在申万一级行业指数中,仅有5个行业获得正贝塔收益,其他26个行业行业指数均呈现下跌状态。

受益于稳增长带来的能源需求提升和地产政策放宽预期,煤炭行业和房地产分别以10.81%和9.52%的涨幅领跑全行业;农林牧渔以2.91%位列涨幅紧随其后。相比之下,电子、有色金属、家用电气,石油石化等板块在内的11个行业在3月跌幅都超过了10%,其中2月表现出色的石油石化和有色金属板块出现了明显回落,3月分别回调了11.74%和12.61%。

地缘冲突催化粮食价格易涨难跌

实际上,全球粮食储备早就“捉襟见肘”,供给不足的情况已经存在有一段时间了。

全球粮价从2020年起进入上升通道,起初主要核心驱动因素是新冠疫情对于农业生产和经济周期造成的影响;2021年又出现“拉尼娜”等极端气候现象,也对粮食的单产产生了影响。

从上面的南华商品指数来看,从2020年年初的疫情爆发开始,农产品期货价格就坐上了火箭,2年时间站上了历史新高。事实上,不仅是农产品,其他大宗商品指数价格也在不断走高,主要由于前期疫情带来的全球通胀预期。后面随着疫情长时间反复导致宏观经济下滑,通胀预期逐渐变成通货膨胀,进一步加剧了大宗商品的价格上涨。

随着2月地缘冲突的发酵,彻底打破了全球能源供给结构,导致大宗商品之王的原油价格的飙升,原油价格传导至机械作用成本以及化肥等农资的价格,最终成本上涨传导至农产品价格上,农业作为经济基础的第一产业,不可避免的向二三产业传导,导致整体价格易涨难跌。

另外,俄罗斯和乌克兰都是粮食的生产和出口大国,俄乌两国粮食出口量占全球粮食贸易比重颇高,很多重要粮食品种的出口量占比甚至占全球出口总量的三分之一。

据统计,2021年两国总计小麦占全球出口的32.5%、玉米占19.65%、油菜籽占17%、葵花籽油占62%、大麦占30%。

就当前局势来看,俄罗斯的农产品出口必然会受到欧美势力的限制,但由于目前一季度不是农业板块的窗口期,因此对于乌克兰的影响有限。

但是如果冲突持续至年中,预计将对乌克兰的小麦、油菜采收,以及玉米、葵花籽的播种产生相当严重的影响,进而再次推动全球粮价上涨。

可见,两国冲突的发生是催化剂,进一步加剧了粮食供需矛盾。

据统计,从去年年中至今,农产品批发价格200指数和“菜篮子”产品批发价格200指数,分别从109.56和110.02涨至132.92和135.81,涨幅分别为21.32%和23.44%。

可见,全球粮食供应局势导致的粮价上涨,对国内粮食供应也有相当程度的影响。

机构先知先觉,农业板块机遇几何

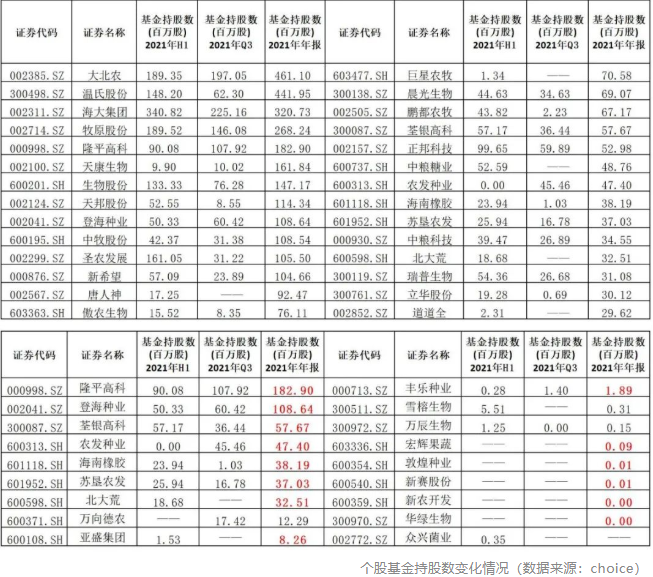

早在2021年四季度,公募基金就已经在农业板块有所布局了。根据数据显示,截至2021年三季度,公募基金持有申万一级行业分类的农林牧渔板块股票的数量为15.66亿股。

短短一个季度,到2021年年底,该板块持股数量就达到了39.9亿股,相较于三季度增长154.8%。其中大北农和温氏股份两支股票的基金持股数量超过了4亿股,海大集团的基金持股数超过了3亿股。

而农业板块中的细分粮食行业,隆平高科和登海种业的基金持股数较高,均超过了1亿股。

首先是苏垦农发(601952.SH),上涨逻辑在于公司自身参与农产品种植,直接受益粮价上涨。苏垦农发的主营业务是种植业、种业、米业。2021年公司营收106.4亿元,同比增长23.43%;净利7.37亿元,同比增长10.06%。从存量产能来看,2021年其夏粮总产11.86亿斤,小大麦总产11.49亿斤,自有基地小麦平均亩产1147斤,均创历史新高。

其次是北大荒(600598.SH),上涨逻辑在于主营土地发包业务,粮价上涨有利于提升土地租金;北大荒虽然属于农业板块,也有农产品销售的业务,但是公司89.57%的收入来源在于土地发包,即出租土地进行粮食种植。

再者是登海种业(002041.SZ),国内细分种子领域的另一龙头企业,增长逻辑在于下游粮价上涨,播种需求增加,同时有利于龙头市占率提升。玉米种子是公司核心产品,占总收入比重的85%以上。

公司2021年业绩出色,预告显示2021年度归母净利润可达2-2.5亿,同比增长100%-150%;扣非净利润1.68-1.87亿,同比增长260%-300%。

按照当前粮食价格走高的趋势来看,后期公司业绩的增长空间很大,而且从登海种业的盈利能力来看,近40%的毛利率和15%以上的净利率,充分说明公司受到了农产品价格上涨带来的正面影响。

而作为全球前十种子企业的隆平高科(000998.SZ)当前状况就没那么乐观了,公司2021年三季度扣非净利亏了7亿,全年业绩大概率不及预期,主要是由于花费了较大资金“跨界”玉米种子,而新领域的情况不及预期影响到了原来的主业。

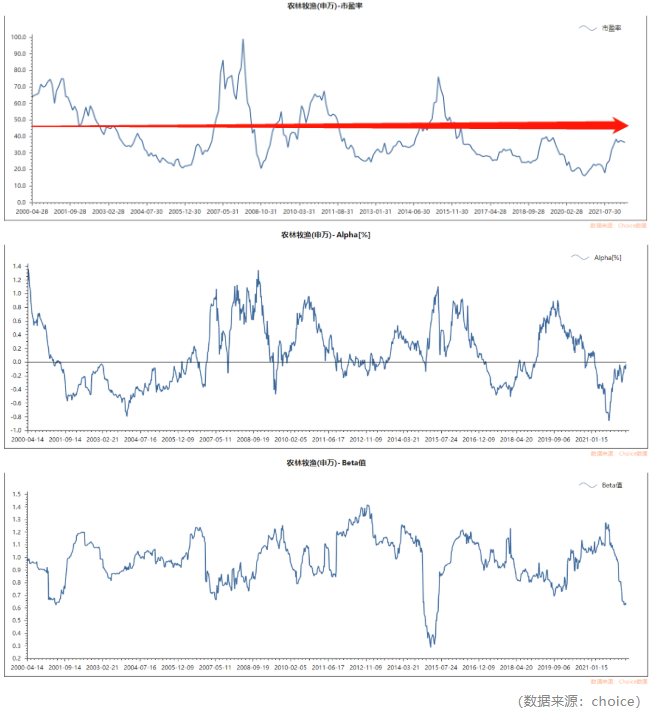

总体来看,农业板块的风险与机遇并存,机遇在于若以历史数据去测算,目前板块的估值、α(超额收益)、β(板块的市场风险)均处于历史性低位:

而且从超额收益和板块风险来看,超额收益在增加,板块风险在减少,对于板块周期轮动来说有一定正面影响。2022年农业板块又适逢宏观经济和政策的历史性机遇,可见板块有从预期向高景气度周期转变的迹象。

但同样要注意的是,农业板块一直被诟病业绩容易造假,另一方面,板块受到自然灾害影响因素较大,属于高波动性、强弹性、强周期驱动的板块。

未经允许不得转载:财富在线科技 » 全球“屯粮” 农业板块遇拐点